【周刊客服】

1429866508

“万辆阵营”扩容,新能源汽车中端市场亟待破局?

摘要:低端电动车热销下的“虚假”繁荣

即将结束的2021年,新能源汽车发展的确超出了行业预料。

不论是已经注定会破300万辆的年销量,还是今年屡次超过20%的月度乘用车渗透率,新能源汽车市场似乎迎来了真正的爆发。相比之下,2020年新能源汽车销量仅达到136.7万辆,新能源乘用车的市场渗透率也仅有6.18%。 从企业表现来看,今年上半年,广汽埃安、长安新能源、长城汽车等传统车企的新能源品牌陆续月销破万。进入下半年以来,包括小鹏、蔚来、哪吒在内的造车新势力也开始迈入交付“万辆级”玩家阵营。

图源:乘联会

整体来看,新能源汽车市场正呈现出一片欣欣向荣的态势,但表面“繁华”的背后,还存在部分亟待解决的问题。长安汽车董事长朱华荣曾表示:“2020年,新能源汽车总体呈现出高端放量、低端爆发、中端不尽人意的特点。”如今一年过去了,该现象依然严重。

“技术的提升是解决结构性问题的最好办法。”乘联会秘书长崔东树表示。

消费者选购意向逼近50%,比去年翻番

11月,新能源汽车销量突破40万辆,达到45万辆,同比增长1.2倍。从渗透率来看,11月份新能源汽车的市场渗透率达17.8%。其中,新能源乘用车市场渗透率达19.5%。另据乘联会的报告,在零售端,新能源乘用车该月渗透率达到20.8%。今年前11个月,新能源汽车销量完成299万辆。

图源:乘联会

从企业表现看,华西证券汽车行业首席分析师崔琰近日指出,今年供给端的车企推出越来越多优质车型,进而带动销量提升。据乘联会数据,11月,在批发销量突破万辆的14家企业中,自主车企占据了11席。

今年前11个月,销量排名前三的新能源厂商依次为比亚迪、上汽通用五菱、特斯拉中国,累计销量分别为49万辆、38万辆以及25万辆,上述三家车企销量已在整体中占比超过三分之一。在造车新势力群体中,头部“蔚小理”合计销量接近24万辆。

图源:乘联会

具体来看,上述车企销量很大的助力点在于去年年末以及今年新发布的车型。其中,特斯拉今年年初国产化的Model Y,今年前11个月销量已超过其2020年的主力车型Model 3。比亚迪今年销量的主力也在于今年新推出的DM-i车型以及去年第三季度推出的比亚迪汉EV。至于上汽通用五菱,其于去年下半年推出的五菱宏光MINI EV一直占据市场主导地位。

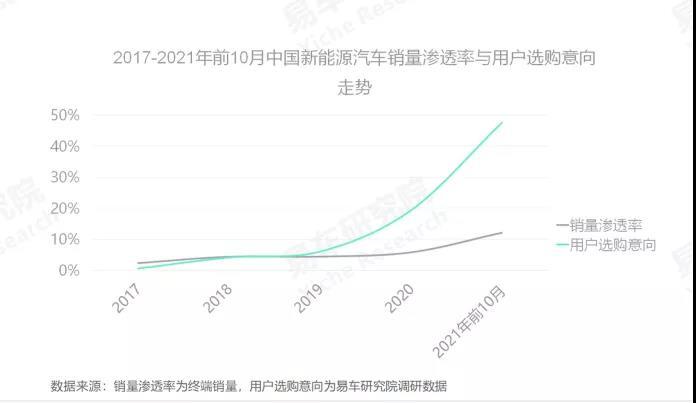

此外,销量提升的另一原因为消费者的接纳程度。中汽协认为,目前消费者对新能源汽车的接纳程度越来越高,新能源汽车市场已由政策驱动转向市场拉动。易车研究院最新发布的《新能源车市洞察报告之销量篇》也指出,2021年,新能源乘用车实际销量出现爆发式增长,消费者选购意向逼近50%,对比2020年实现翻番。

图源:易车研究院

蔚来创始人、董事长、CEO李斌近日在接受采访时甚至称:“完全不理解,怎么现在还有人买油车?油车除了能闻点汽油味,别的还有什么好?”他认为,担心“充电焦虑”的基本都是汽油车用户在操电动车的心。

据中国汽车工业协会预测,2021年中国新能源汽车销量为340万辆,同比增长1.5倍。2022年,中国汽车新能源汽车销量为500万辆,同比增长47%。

“10万~15万元市场依然难攻破”

不过,新能源汽车市场高速发展背后,依然存在产品结构发展不平衡的问题。例如2020年存在的A00级低端车占比较高、B端市场仍占有较高比例、10万~15万元低线市场渗透率较低等现象,在2021年年尾仍未能得到改善。

乘联会指出,11月电动车高端车型销量强势增长,低端走势较强。其中A00级批发销量10.8万辆,份额达到纯电动市场的31%;A0级批发销量5.3万辆,份额达到纯电动的15%;B级电动车达9.1万辆,环比增长15%,占纯电动市场26%的份额。

这意味着,以A00级、A0级购成的微型电动车占据了当前电动车市场46%的份额,将近一半。

有分析指出,如果剔除A00级电动车销量数据,今年前11个月的新能源批售销量渗透率将跌至10.9%,自主品牌也将从超高渗透率回归到和行业持平的水平。

至于A00成为新能源主力这一问题,易车研究院认为,在微型车领域,5万元以内价区的用户对能耗比较敏感,甚至非常敏感,电动化将大幅缓解用户的敏感度,且对比宝骏310、瑞虎3X、远景X3等的同价位燃油车型,宏光MINI EV、长安E-Star等电动车的五年综合成本优势超过三四万元,非常实惠且完全可抵消电动车续航短、掉电等影响。

对于“两头高”现象,崔东树认为主要有两方面原因导致:其一,中端市场消费能力最差,该领域受疫情影响也最大;其二,相比于新能源,传统燃油车在该领域场景优势明显。他进一步解释,我国车市目前购买力主要为A级家庭用车(15万元以下),A00级、A0级汽车以个人购买为主,属于家庭增购车辆。

“10万~15万元市场最难被新能源化,因为该细分车市的用户最会过日子,再加上轩逸、朗逸、探歌、ix35等燃油车长期处于大规模降价促销状态,新能源的综合成本优势难以看齐同级别燃油车。”易车研究院也表达了类似观点。

截至2021年底,多数小型轿车与小型SUV的燃油版售价集中在5万~10万元,但多数同级别新能源汽车售价集中在8万~14万元,既没有价格优势,再加上续航短、掉电等冲击,自然难与燃油车抗衡。易车研究院的统计显示,2021年前10个月,小型轿车与小型SUV的新能源销量占比都不及10%,车型TOP10,也鲜有新能源身影。

图表来源:易车研究院

易车研究院认为,目前5万~10万元价区新能源车市尚处酝酿期,2021下半年,元Pro、海豚、好猫、哪吒V等新产品均呈现上量走势。未来一旦出现具有续航超400公里、品质相对突出、主力售价杀入8万元以内等诸多卖点的新能源车型,极有可能成为5万~10万元价区的颠覆性产品。

“提升技术是关键”

2021年,除了最受欢迎的高端市场,不少主机厂也将关注点放在10万~15万元的A级市场,他们认为该市场目前没有主力新能源车型,相比于高端市场,属于一片蓝海,最容易被攻破。不过,最后表现还是不太如人意。

目前以合资紧凑型轿车和中国品牌紧凑型SUV为主的10万~15万元价区,依然是中国车市最大的细分车市。

2020年末,售价10.39万~14.39万元的欧拉好猫正式上市,其到今年11月份销量才正式突破8000辆。今年4月,广汽埃安推出售价10.46万~14.86万元的埃安 Y,广汽埃安总经理古惠南曾表示要该款车全面杀入合资A级燃油车市场。2021年8月末,比亚迪全新纯电平台打造的海豚迎来上市,售价9.38万~12.18万元……

在一众新车型中,仅比亚迪秦PLUS EV在今年11月销量破万,成为A级纯电市场首款销量破万的车型。

对于如何提升该细分市场的销量,以平衡市场产品结构,崔东树认为:“最关键的是要提升产品相应的技术能力,例如电池能量密度、使用安全、充电速度等一些市面上比较常见的痛点问题。”

据了解,在A级市场,部分新车型冬天实际续航仅能达到官方宣传的40%。因地方政策、价格限制以及车型大小,上述车型也大部分用于网约车市场。根据《凤凰WEEKLY汽车》曾经的探访,不少网约车车主都曾抱怨过充电时间的问题,他们认为每次长达2小时的充电时间较为影响订单量。

不过,业内均认为明年这一现象将得到进一步的改善。

近日,在2022中国汽车市场发展预测峰会上,重庆长安产品策划部行业研究专家白灵认为,2022年新能源汽车渗透率将达到18.9%,从市场杠铃型逐步向纺锤型转换;预计2022年在紧凑型市场的拉动下,10万~20万元的车辆市场占比将逐步提升。

古惠南此前接受《凤凰WEEKLY汽车》采访时也表示,未来几年的新能源发展方向将由高数量转向高质量,品牌高端化才是未来的发展趋势。目前,广汽埃安的4款产品售价区间在10万~35万元。

展望2022-2026年,易车研究院认为中国车市将迎来新能源的高速普及期,不排除年销量超过1000万辆的可能。其中10万~15万元价格区间,新能源的占比有望升至70%,销量有望超过300万辆。李斌近日在接受采访时也表示,预计2030年国内电动汽车渗透率在新车销售里面会超过90%。

值得一提的是,新能源将重塑中国高端车市的竞争格局。据易车研究院统计,除特斯拉、大众ID.系列外,2021年新能源汽车选购意向TOP10都是中国品牌,奥迪、奔驰、宝马、本田、丰田的排行都相对靠后,现代、起亚、别克等多数海外品牌都在TOP20之外,与燃油车的销量排行相去甚远。