【周刊客服】

1429866508

福瑞泰克递交港股上市申请,吉利贡献近八成营收

摘要:暂未实现盈利

日前,封闭场景自动驾驶企业驭势科技登陆港交所主板,智能驾驶解决方案供应商福瑞泰克、新能源重卡科技企业零一汽车同期递交港股上市申请。汽车智能化时代,掌握关键技术的细分赛道龙头、供应链企业拥有了更多的话语权,继而主动走向台前。

从招股书公布的数据来看,因市场对车辆辅助驾驶能力的需求持续攀升,2023-2025年,福瑞泰克分别实现营收9.08亿、12.83亿及22.80亿元;各年毛利率分别为7.3%、11.2%、16.0%,亏损额分别为7.38亿、5.28亿及3.58亿元,虽未实现盈利,但亏损呈逐年收窄态势。

尽管营收规模提升、亏损逐步收窄,但供应链企业依旧普遍面临客户集中度偏高的行业性问题。

吉利贡献近八成营收

一般而言,智驾企业的成长逻辑为:依靠拿下整车厂定点稳住基本盘,再凭借配套车型持续热销,实现规模增长。

福瑞泰克的业绩支撑者是吉利。公司创始人张林曾任吉利控股集团副总裁,管理团队多名核心人员均出自吉利体系。2023年、2024年及2025年,来自吉利控股集团的收入分别占福瑞泰克总收入的43.3%、59.4%及78.9%,吉利控股集团为其第一大客户。

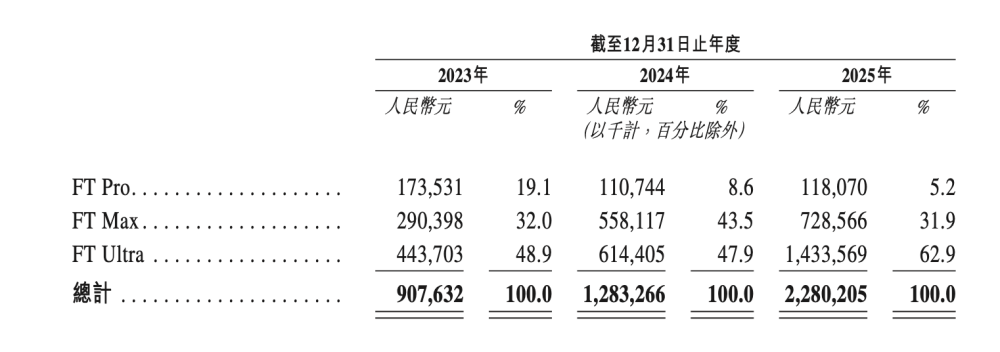

福瑞泰克旗下三个方案近三年的营收(图/财报截图)

福瑞泰克共推出了L0-L1级的FT Pro、L2级的FT Max、L2+级的FT Ultra三套辅助驾驶解决方案。其中,FT Ultra方案支持高速及城区NOA功能,因市场需求增加,出货量持续提升,成为带动福瑞泰克营收、毛利增长的主力;该方案收入由2023年的4.44亿元增长至2025年的14.34亿元,占公司总收入的比重增长至2025年的62.9%。

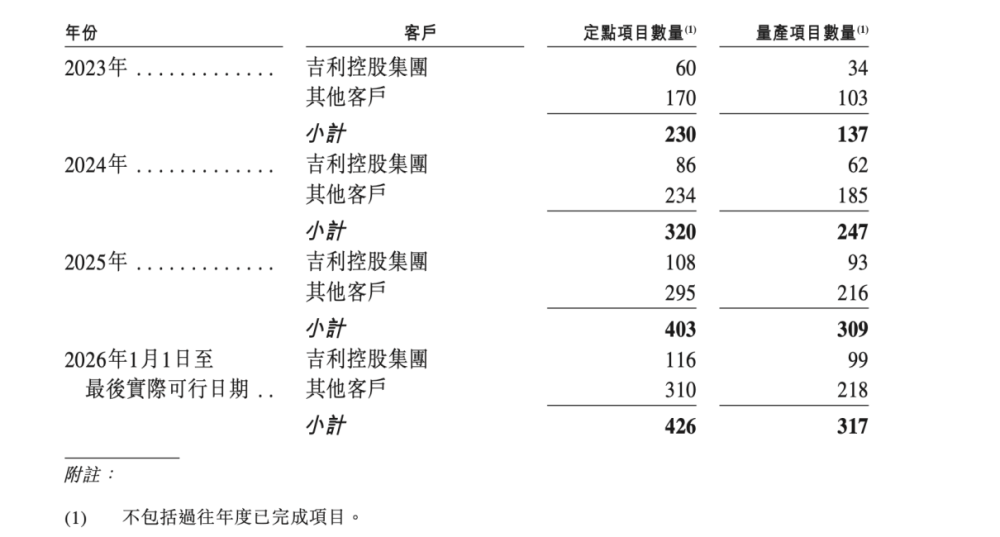

福瑞泰克定点数目(图/财报截图)

FT Ultra方案主要搭载于吉利控股集团旗下的高端车型,搭载较多的两个品牌是极氪和吉利银河。今年前5个月,极氪累计销量同比增长93%至14.32万辆,但吉利银河的销量却自今年1月以来连续5个月出现同比下滑,前5个月累计销量同比减少4.66万辆至41.16万辆。

福瑞泰克并非没有认识到问题所在。其在招股书中提及,营收增长体现了公司配套方案商业化落地成效显著,以及与吉利控股集团合作持续深化,但也加剧了公司对单一客户与特定产品方案的依赖。任何不利于上述车型商业化表现或产能提升的负面因素(包括市场需求不及预期、吉利控股集团调整定价、相关品牌出现声誉危机等),都可能对公司收入产生直接且重大的不利影响。公司预期将继续面对客户集中度风险。

其定点项目数量由2023年底的234个增至2024年底的334个,2025年底进一步增至432个。针对头部客户收入占比偏高的现状,公司预计客户群体与定点项目结构将持续趋于多元。

需要更多客户,也需要更多知名度

招股书引用国际汽车制造商协会 (OICA)、中国乘用车市场信息联席会和灼识咨询的数据显示,按收入口径统计,全球L0-L2+级驾驶辅助解决方案市场规模从2020年的1207亿元增长至2025年的4065亿元,复合年增长率27.5%;预计2030年市场规模将达到7768亿元,2025至2030年复合年增长率将达到13.8%。市场规模可观。

但作为中游方案供应商,福瑞泰克的盈利能力受到上游成本与下游定价的双向挤压,暂未得到充分释放,2025年仍处于亏损状态。

2025年公司销售成本中,原材料及耗材占比高达96.4%,车规芯片、电子组件、摄像头模组等核心零部件多依赖外部采购。根据招股书提示,原材料价格每波动1%,公司净亏损将随之波动0.3%至1.8%。

与此同时,客户端的年降机制持续挤压单位盈利。招股书披露,福瑞泰克与整车厂的供货合同包含常规年度价格调整条款,报告期内平均年降幅度约5%;叠加销售折扣规模逐年扩大,从2023年的410万元增至2025年的5050万元,实际出货单价被进一步拉低。尽管高阶方案FT Ultra出货量占比提升带动公司整体毛利率从2023年的7.3%回升至2025年的16.0%,但定价的下行压力并未消失。

对于以细分领域技术见长的供应链企业而言,研发费用是另一重刚性支出。2025年,福瑞泰克研发开支达到5.41亿元,同比增长21.0%,是维持产品竞争力的必要持续投入,研发人员占比超64.5%。该公司表示,预计将IPO募集资金中的一部分用于提升软硬一体研发能力和产品交付能力,并计划在未来三年内广泛招募自动驾驶领域人才。

相较于华为、Momenta等已经在C端打出知名度的智能驾驶方案供应商,福瑞泰克对于多数消费者而言是相对陌生的,普通消费者购车时很难直接感知到其技术方案的存在。而登陆资本市场可以让这家低调的供应链企业得以走入更广泛的公众视野,为后续市场拓展埋下伏笔。