【周刊客服】

1429866508

小鹏汽车239元的“智驾险”,是承诺还是野心?

摘要:以小鹏为首的国内高阶智驾第一梯队车企,此刻推出“智驾险”,不仅是增加了用户使用信心,或许也是对即将到来的L3市场进行布局。

随着智能辅助驾驶功能渗透率的不断突破,车企对于消费者的安全承诺也从营销话术演变成为一种“商品”。

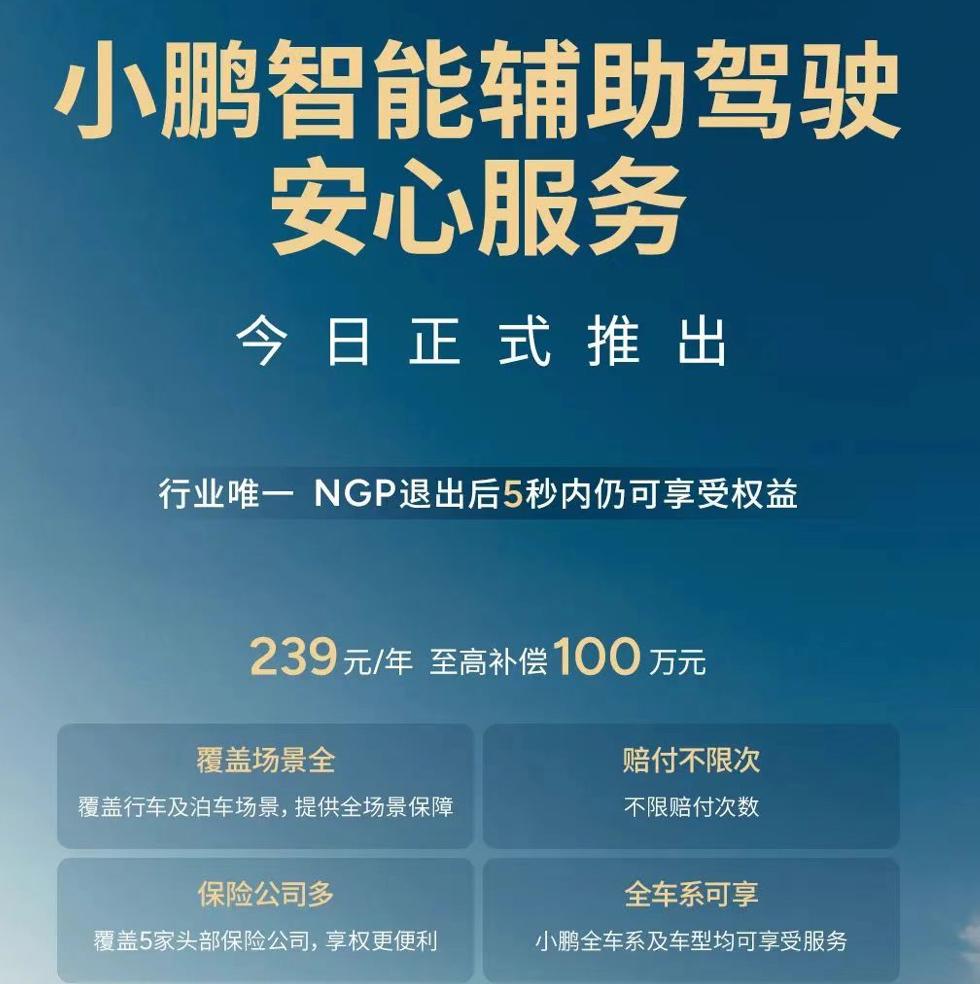

4月28日,小鹏汽车正式推出了“小鹏智能辅助驾驶安心服务”。换一种更好理解的表述就是,小鹏针对智能辅助驾驶推出了一个险种。

来源/小鹏官方微信公众号,《凤凰WEEKLY汽车》截图

事实上,车企对于智能驾驶保障机制的布局并非新鲜事。自 2019 年长安汽车推出“自动泊车责任险”率先试水附加车险领域以来,已有十余家车企相继推出智驾专属保障计划。

基于此,业内人士指出,中国新能源汽车产业正在迈入“智驾险”的新时代。

从小范围权益试点到标准化险种落地,车企抢滩“智驾险”背后,既是对消费者安全的承诺,更是对汽车后市场,尤其是高速增长的车险市场的布局。

智驾险保什么?怎么保?

当“安全”成为智能辅助驾驶最大的标签之一,昔日的“智驾保”“智驾无忧服务”“智驾保障权益”“智驾保障服务”等也随之升级为“智驾险”。

小鹏相关人士告诉《凤凰WEEKLY汽车》,该业务由小鹏汽车为用户提供,多家头部保险公司为小鹏汽车提供保险方案。

根据官方信息,上述服务权益覆盖消费者熟知的高速、城区、园区、泊车等智能辅助驾驶全场景,且在小鹏NGP退出后5秒内仍可享受权益。

而如此“贴心”的“智驾险”,一年的购买费用只要239元,且小鹏全车系、新老车主均可购买,赔付不限次。

从车主的角度来看,这一“智驾险”的推出,无疑是提升了消费者对智能辅助驾驶的信任度,且对用户权益有了更好的保障。

从车企角度来说,敢于推出“智驾险”,一方面说明小鹏对自己的智能驾驶技术有足够的信心;另一方面,也是其在汽车保险这一细分市场进行的大胆尝试摸索。

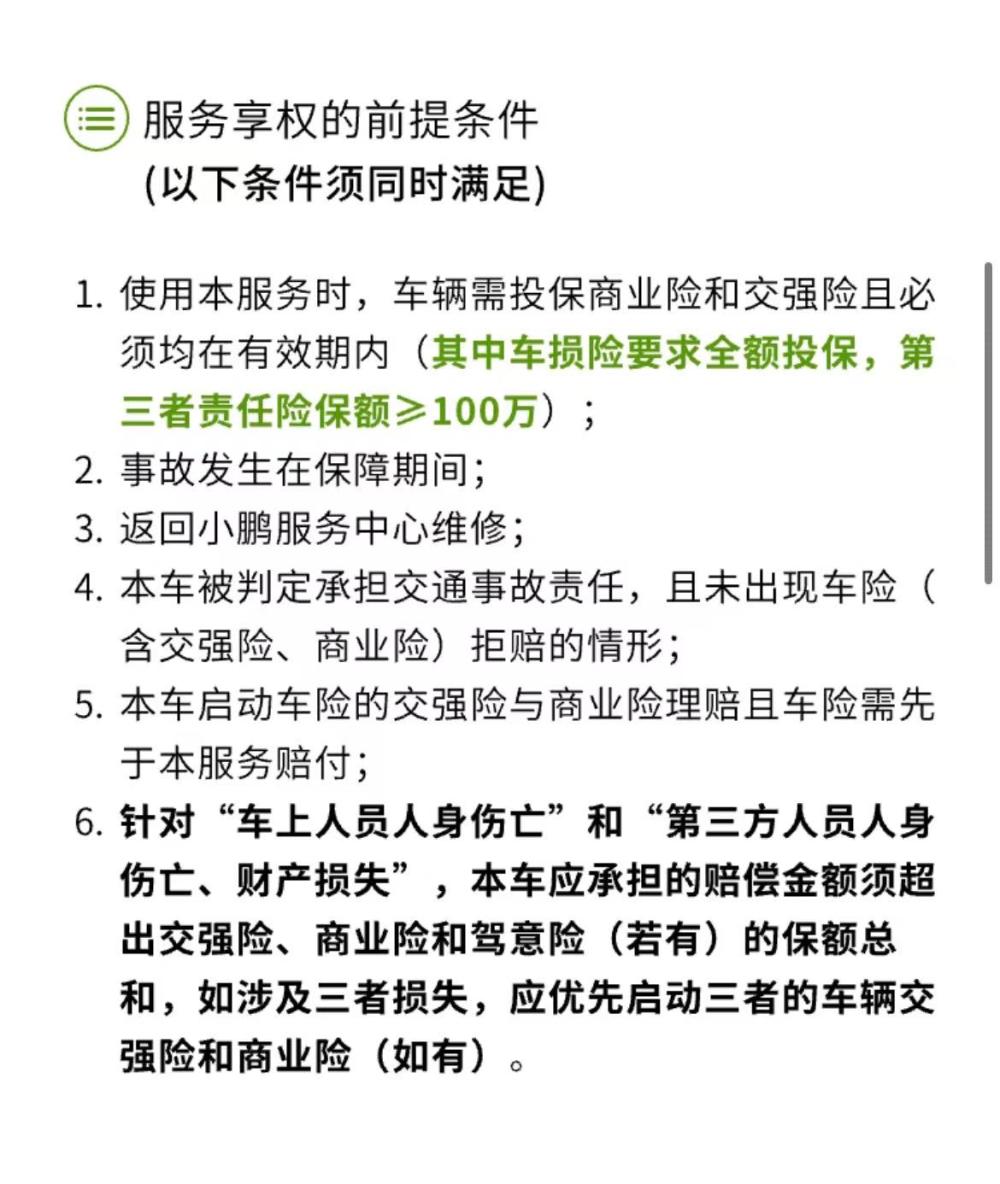

针对本次“智能辅助驾驶安心服务”,尽管明确提到小鹏全车系、新老车主、已售/在售所有车型均可购买,但这一前提是,需要通过小鹏官方渠道下单购买小鹏保险(交强险+商业险)后72小时内,在小鹏汽车APP点击购买。

也就是说,即便你开的是小鹏汽车,但车险是从其他渠道购买的,也并不能为自己的爱车叠加“智驾险”。

与直观看上去的独立险种不同,小鹏的这一“智能辅助驾驶安心服务”更像是商业险的附加险种。

小鹏相关人士告诉《凤凰WEEKLY汽车》,“该服务与商业险形成一种补充关系,统一归到商业险里,而车辆损失补偿与全损或推定全损的定损金额有关:定损金额低于1万元,补偿 800 元;定损金额1万元及以上,补偿定损金额的10%。”

在《智能辅助驾驶安心服务协议》的“服务享权的前提条件”其中一条也明确写道:本车启动车险的交强险与商业险理赔且车险需先于本服务赔付。

来源/小鹏官方微信公众号,《凤凰WEEKLY汽车》截图

关于消费者最为关心的“出险之后,保费上涨”问题,上述小鹏相关人士表示,“保费还是根据保险公司的标准(来定),按照出险次数来判断。”

市场大,玩家多,但赚钱不易

财险市场向来是一块大蛋糕,车企也在陆续切入这一市场,以保“肥水不流外人田”。

事实上,在小鹏正式推出这项“智能辅助驾驶安心服务”,将其“保险化”之前,就已经有不少车企将目光投到了“智驾险”这一细分市场。

早在2019年,长安汽车就针对自动泊车服务推出了相关使用责任险,这也可以被看成是“智能辅助驾驶保险”的雏形。

随后,当智能辅助驾驶越来越成为车企的最大“卖点”时,不同的“智驾保障权益”也呼之欲出。

2024年,包括极越汽车、宝骏、赛力斯等在内的车企先后推出了相关智驾权益保障或保险产品。到了2025年,小鹏、阿维塔、小米等车企陆续入局,或已经推出相关服务,或计划推出保障用户无忧使用智能辅助驾驶的服务。

上述智驾系统保障业务的背后,是车企对“硬件 + 服务”的生态布局,更是对车险这一庞大市场的窥伺。

中国电动汽车百人会发布的《新能源车险创新方向与发展建议》显示,随着新能源汽车销量增长,相关车险保费从2015年的30多亿元迅速增长至2024年的超过千亿元规模,年均复合增速超过50%。

中国太平集团副总经理朱捷在接受媒体采访时,也曾公开表示:“初步判断,2025年新能源车险保费规模将达到1900亿元,增速保持在30%以上,占车险总保费比例将提升至20%左右。”

如此庞大、增速如此之快的车险市场,对于“不赚钱”的车企来说,显然是一块“肥肉”。

但并不是人人都能在广阔的市场前景下,分到那一杯羹。甚至就连年销数百万新能源车的比亚迪,都很难在车险市场游刃有余。

数据显示,2024年全年,比亚迪保险业务营收13.51亿元,全年净亏损1.69亿元。比亚迪方面对此的解释为,“2024年上半年历史原易安财险业务尚有赔付成本,且当期已赚保费为负数,使得综合赔付率较高等。”

比亚迪财险在2024年四季度的偿付能力报告中也明确指出,其综合成本率为308.81%,综合赔付率为233.92%,高于行业平均水平。而在行业内,前述两项指标分别为100%和70%上下。

从目前行业发展状况看,新能源汽车的高维修成本,以及使用年限较长后的电池老化风险等,或导致新能源汽车保险的综合成本居高不下。

尽管庞大的车险蓝海市场的确充满诱惑,但从比亚迪保险业务的亏损也能看出,即便手握海量用户数据与市场份额,车企仍需突破多重关卡,方能实现盈利。

与此同时,当“智驾险”从概念走向落地,车企能否在安全承诺与盈利诉求间找到平衡,才是决定其能否在这片市场真正“游刃有余”的关键。