【周刊客服】

1429866508

后汤晓鸥时代,商汤的5张“明牌”

科技界有这样一个说法,“今天的亏损,都是明天的护城河”。

当DeepSeek、宇树科技等新一代人工智能企业热度正酣时,这句话似乎更适合用来形容上一代AI企业的代表——商汤。

从商汤集团2024年年报来看,充满机遇,也不乏挑战。

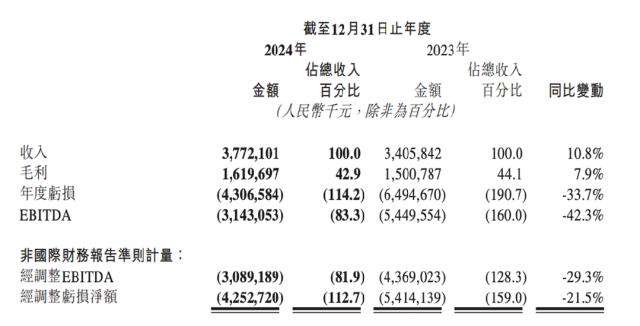

机遇在于,商汤过去一年全年营收同比增长10.8%至37.72亿元。毛利也实现增长,2024年为16.2亿元,2023年同期为15.01亿元。

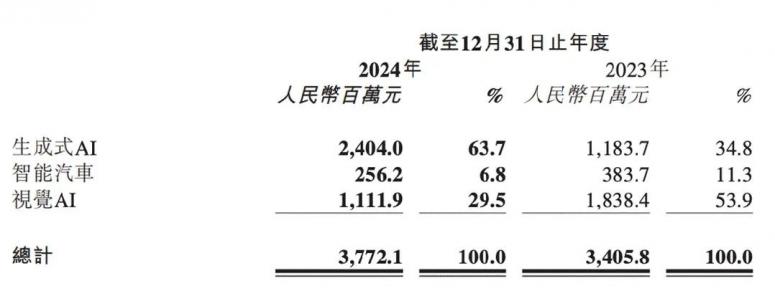

在商汤重点押注的生成式AI领域,收入达到24亿元,同比增长103.1%,占集团收入比例进一步提升至63.7%。

挑战在于,亏损依然如影随形。

商汤2024年度亏损虽同比收窄近34%,但亏损额仍达到43.07亿元。同时商汤2024年研发开支依然高昂,达到41.3亿元,占到了营收的109%。

回顾商汤过去几年亏掉上百亿元,加上2024年底商汤大刀阔斧开启“1+X”战略改革举措,以生成式AI业务为核心做大收入,绝影、元萝卜、智慧医疗等业务独立运营、独立融资,未来也可能独立上市,也让各方对于商汤的盈利,有了更多期待。

科技企业烧钱并不稀奇,但到底是烧出更多亏损还是烧出一个未来,是商汤的必答题。

化身算力基建“狂魔”

如果说AI 1.0时代主要以计算机视觉和智能推荐为主,并诞生了商汤和字节跳动这样的大厂,那么2023年以来,以OpenAI为代表的科技公司持续推动生成式AI技术迭代,AI进入2.0时代。

商汤也将AI 2.0视作最大的机遇之一,直言大模型算法与基础设施的联合优化,已经成为生成式AI飞速发展的核心驱动力,并秉持“大装置-大模型-应用”三位一体、联合优化的战略。

那么过去一年里,紧抓大装置和大模型,商汤有何进展?

在财报中商汤表示,商汤位于上海临港的临港智能AIDC,在2024年获得中国信息通信研究院授予的全国首个5A级智算中心认证,这也是目前国内智算中心获得的最高级别认证。

截至2025年3月,商汤大装置运营的总算力规模已经超过23000 Petaflops,同比增长92%。

结合此前商汤高层公开透露,商汤投建的国产化人工智能算力集群已拥有5.4万张GPU,后汤晓鸥时代的商汤科技,无疑化身算力基建“狂魔”,试图用重资产堆砌的算力高墙,撞开AI 2.0的大门。

商汤所拥有的算力资源,是其技术上的一大亮点。再者,现在业内已经有人在做算力租赁的生意,因此这个资产目前至少是升值的。

基于此,商汤大模型业务也有了坚实后盾。

商汤于2023年发布了日日新大模型体系,已迭代至5.5版本。商汤宣称,这是全国首个音视频流式交互大模型,在通用能力、多模态能力方面达到行业领先水平。而将于今年二季度发布的日日新6.0,综合性能和多模态能力预期对标国际一流水平。

商汤日日新大模型应用矩阵 来源/官网截图

在传统AI时代,商汤致力于以自身能力赋能千行百业。当下的生成式AI领域,商汤也在努力将日日新大模型的力量赋能出去。

商汤宣称,其办公助手产品与代码助手产品在智能办公领域用户数突破150万,日调用量达到上百万次。

据IDC发布的《2024年大模型应用市场份额》报告显示,商汤以13.8%的市场份额位列中国大模型应用市场前三,仅次于百度与阿里云。

总结来看,商汤大装置、大模型业务正急速发展。并且它也如商汤董事长徐立所想,支撑了其他生态业务的发展,为商汤内部研发的敏捷迭代提供了支撑。

而分拆后的生态企业,如绝影、元萝卜虽独立运营,但其技术仍与商汤算力相承接,共享集团的基础设施和基础模型建设成果,形成了一定的协同效应。这对于商汤而言,是一个好消息。

“奔跑”的生态业务

自2024年末1+X改革之后,曾依附于集团母体的智能汽车、智慧医疗等业务,正以独立融资的姿态加速市场化突围。

好的一面是,生态业务矩阵为商汤带来了新的可能性。

商汤表示,这些生态企业聚焦各自场景化AI和细分市场需求,通过市场化激励吸引更多人才加入。此外生态企业获得了更灵活的融资通道,自2024年底至2025年初,5个生态企业完成对外融资。

据《凤凰WEEKLY财经》统计,商汤专注于家庭场景的AI机器人“元萝卜”曾于2024年7月完成天使轮融资,投资方为商汤国香资本。紧接着今年1月,由商汤孵化的AI零售公司商汤善惠完成A轮融资,由金沙江创投数千万元领投,嘉实基金、金弘基金等知名资管平台和产业资本跟投。今年2月,商汤医疗完成首轮过亿元融资,融资用于推动其医疗大模型“大医”及SenseCare智慧医院的商业化落地。截至目前,“绝影”汽车在公开层面还未有融资消息。

纵观这几大业务,可谓各有各的特点,也各有各的难题。

作为商汤科技旗下最成熟的生态业务,商汤“绝影”一度被认为能和特斯拉智驾叫板。主打智能座舱交互、端到端智能驾驶解决方案,绝影汽车在2024年新增交付超167万辆,同比增长29.2%;新增定点车型41款,新增定点车辆数超过1100万辆。而与奇瑞、东风、哪吒等知名车企展开合作,也可以看作是绝影将其能力赋能行业。

2024世界人工智能大会,商汤科技展台上的绝影汽车

但反映到收入上却是下滑。财报显示,智能汽车业务2024年度收入2.56亿元,同比下滑33%。商汤的解释是主要由于V2X(Vehicle-to-Everything,即车与万物互联)业务收入下降,此外为某家全球汽车OEM制造商提供的研发服务收入亦有所下降。

国际智能运载科技协会秘书长张翔对《凤凰WEEKLY财经》表示,绝影相对于一个智能汽车的产品包,里面包括智驾、座舱等产品。但随着做智驾的企业越来越多,产业变大以后形成规模效应,导致产品单价下降,一些企业更是不惜通过降价销售来获取客户。

这对商汤而言是一个“警示”。在激烈的市场竞争中,绝影汽车的产品力仍需提升,或者说要找到更深的护城河。

另一边,被资本追捧的元萝卜机器人也在不断迭代。在2025年全球消费电子展上,“元萝卜二合一启蒙机器人”亮相,旨在为3-12岁儿童设计,聚焦国际象棋、国际跳棋两大海外最受欢迎棋类进行兴趣启蒙。

但当下,教育机器人市场同样竞争激烈,元萝卜要做出差异化并不容易。并且新品涉足海外市场,也需要考虑本地化运营、合规性等问题。

可见,生态拆分正在重塑商汤的竞争力,给商汤带来了几分想象力。商汤在财报中也表示,“生态企业的市场潜力被大大激活,市场对商汤的企业价值也有了更清晰的认知。”

但5家生态企业拿到融资背后,也是一场和资本市场的对赌。若分拆后企业在未来2-3年内无法形成自我造血能力,将导致商汤的核心业务(生成式AI)承担更大的盈利压力。

落地仍是关键

无论如何,商汤的“1+X”战略在2024年展现了初步成效,生成式AI收入占比升至63.7%,生态企业独立融资减轻母公司负担。

同时要关注到,去年财报中商汤的传统AI业务被今年的“视觉AI”所替代。

步入生成式AI的时代,商汤也需要换个模样。以生成式AI、智能汽车、视觉AI为主导,多个生态企业为协同,商汤渴望在AI 2.0时代焕发新的生机。

商汤在财报中称,“为更好聚焦AI 2.0时代所带来的重大机遇,集团将聚焦核心业务,打造行业领先的AI云,实现大装置、基础模型和AI应用的无缝集成,以及深耕各类视觉AI的应用场景。比如,推进大装置-大模型-应用的三位一体深度协同,不断升级视觉AI商业模式,将领先的产品方案推广至海内外客户,形成高价值的商业生态。”

这一战略,既延续了商汤深耕B端的传统,又试图突破商业化的瓶颈。

毕竟自今年开年以来,AI大模型领域迭代迅速,竞争更为激烈。商汤虽以“大装置+行业模型”为核心,试图与阿里、腾讯、百度等巨头形成错位竞争,但巨头在C端构建的影响力,叠加自身在B端的资源优势,对商汤的空间也是另一个维度的挑战。

再者,商汤科技董事长兼CEO徐立曾说,商汤致力于成为“最懂算力的大模型服务商”和“最懂大模型的算力服务商”。他还曾放出狠话,“每年要让训练成本下降一个数量级!”

商汤方面对《凤凰WEEKLY财经》表示,2024年,模型成本的大幅下降催生了应用的爆发式增长,商汤集团重点打磨生产力工具与交互工具两个方向的应用与产品。其中,生产力工具直接为企业办公、金融、政务等场景提高生产效率,以订单金额为代表的客户付费意愿较2023年增长6倍。

未来的2-3年,对商汤来说尤为关键。若商汤能利用算力优势提升业务价值,抓住垂直行业的市场机会,将技术能力转化为市场竞争力,那么公司发展将进入新阶段。反之,则可能错失AI 2.0的风口。

以绝影汽车所在的智驾领域为例,就有着地平线、文远知行、小马智行等一众强者。在去年的绝影实力AI DAY上,商汤绝影CEO、商汤科技联合创始人王晓刚直言,商汤要避免同质化的竞争,从产品设计、技术发展路线上找到独特的路线和价值,才能实现可持续发展。

财报发布后,据联交所最新权益披露资料,商汤执行董事徐立在场内以每股均价1.49港元增持500万股,涉资约745万港元。

作为董事长兼CEO,徐立个人投资行为通常被视作对公司战略和未来方向的认可,或也“暗示”了公司新路线的可实现性。

对商汤而言,“1+X”战略不是多选题,而是一道生存和发展命题。