【周刊客服】

1429866508

莱坊:北京甲级写字楼调整周期预计2026年底接近尾声

摘要:近一年写字楼存量持续去化,供给过剩压力较前期有所缓解。

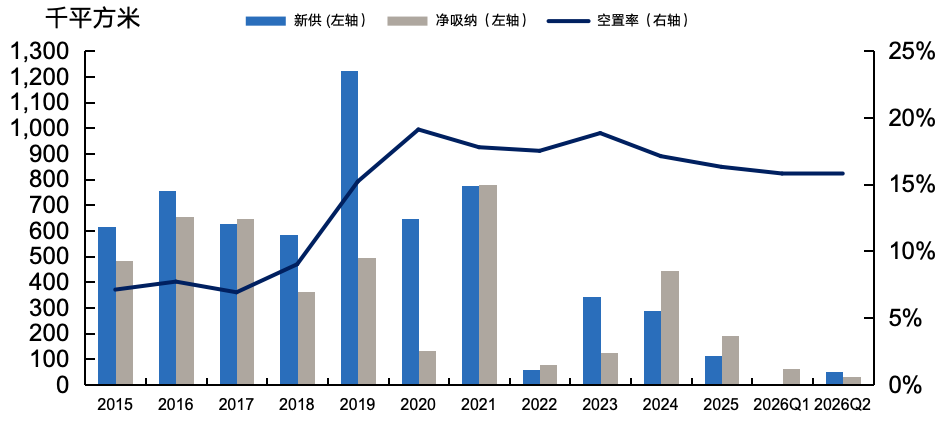

7月9日,房地产顾问企业莱坊于北京发布2026年第二季度《北京甲级写字楼市场报告》。截至第二季度,北京全市甲级写字楼平均空置率为15.9%,环比微涨0.1个百分点;平均净有效租金为每月每平方米219.2元,环比下降0.8%。近一年写字楼存量持续去化,供给过剩压力较前期有所缓解。

从需求端看,人工智能与芯片产业已成为拉动办公需求改善的核心变量。第二季度,TMT行业贡献了49.4%的成交面积,其中人工智能及云计算相关企业占TMT行业租赁需求的52.1%。

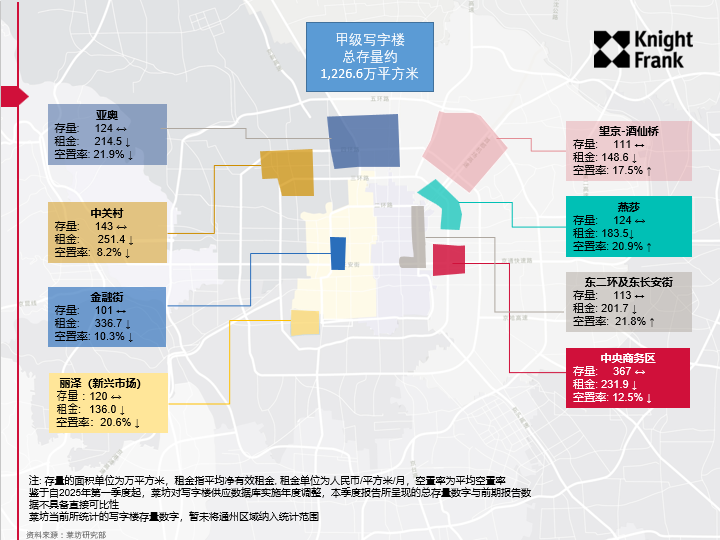

从租赁活动来看,中关村贡献了全市36.7%的租赁需求面积,同时平均净有效租金达到每月每平方米人民币251.4元,环比上涨0.3%,成为全市唯一实现租金环比增长的甲级写字楼子市场;同时空置率维持在8.2%的低位,显著优于全市平均水平。

莱坊华北和华东区董事总经理黄蔚在接受《凤凰周刊》采访时表示,AI和芯片产业在政策支持下蓬勃发展,开启超级周期,上半年中关村的AI企业新租扩租活跃,如字节跳动、月之暗面、智谱AI、算秩未来、算苗科技等企业均在该区域持续扩租或购置办公大楼,反映出科技创新产业正重新塑造北京办公市场需求结构,并持续支撑优质写字楼的租赁表现。

甲级写字楼新增供应量、净吸纳量及空置率

北京各主要区域写字楼存量、租金和空置率

展望下半年,北京写字楼市场将迎来近年来规模最大的新增供应周期。莱坊预计2026年全年新增供应约79.9万平方米,绝大部分集中在下半年于CBD、酒仙桥等区域释放,市场竞争预计进一步加剧。

黄蔚对《凤凰周刊》表示,北京市场预计在2026年末或2027年初出现K型分化:中关村因无新增供应且需求持续旺盛,将维持供不应求局面;而东部区域供大于求,业主竞争将进入白热化阶段。

按莱坊预测模型,北京写字楼自2020年开始的调整周期将在2026年底接近尾声,2027年至2028年处于底部震荡阶段,2029年至2030年实现全面复苏。

黄蔚同时也表示,科技企业的组织变革也在反向塑造对写字楼办公空间的需求。混合办公模式下,部分企业将员工与工位配比调整为1:1.5甚至更高;未来Z世代职场新生代在重新定义办公室,它并非仅是交付工作的目的地,同时也是学习、协作和社交的空间。为适应未来办公和员工福祉需求,更多业主加大多元配套投入,例如健身房和社群空间。下半年入市的多个超甲级项目已在平面设计、技术指标(例如空调系统、新风量电力承重和垂直交通等)和低碳节能等方面按照国际先进标准设计。