【周刊客服】

1429866508

烧近4亿做广告,利润大幅缩水,直销银行“独苗”行至战略关口

摘要:2025年,百信银行信用及其他资产减值损失合计高达35.83亿元,增幅 65.88%。近4亿元的宣传投入,远超自身2.85亿元的研发投入。

国内直销银行赛道,正在经历一轮彻底的出清与洗牌。

自2025年邮惠万家银行并入母行邮储银行之后,百信银行成为国内市场唯一的独立法人直销银行,独自扛起这一特殊业态的探索大旗。

作为中信银行与百度联手打造的“金融+科技”试验田,百信银行八年狂奔,顺利跨过千亿资产门槛、营收创下历史新高,跑出了互联网银行的扩张速度。

2026年,是百信银行“2024-2026年新三年战略”收官之年。但光鲜的规模数据之下,隐患早已暗流涌动。

“增速快、体量小”

百信银行由中信银行、百度联合发起设立,两家企业分别持股65.7%、26.03%。于2017年9月5日 (银行成立日) 完成工商登记,并于2018年2月12日获得国家金融监督管理总局颁发的金融许可证,总部设在北京。

2017 年成立之初,百信银行总资产不足百亿元、营收仅0.3亿元。历经八年扩张,2025年末,百信银行总资产1280.86 亿元,同比增加9.2%,首次跨越1200亿元关口;营收 59.29 亿元,同比增加28.17%,创历史新高。

在纯线上互联网银行中,第一梯队为“双寡头”微众银行、网商银行。百信银行资产规模与新网银行同处于“千亿级”第二梯队。

2023年,百信银行制定“2024-2026年新三年战略”,明确提出依托科技和数据,以“迈入全球数字普惠银行第一梯队”为战略愿景,聚焦消费金融、产业数字金融、非贷业务三大领域,服务个体工商户、小微企业主和小微企业等普惠客群,加大在数字金融和普惠金融上的投入。

2025年末,百信银行发放贷款及垫款924.69亿元,较2024年增加117.65亿元,增速14.58%。核心驱动来自个人消费贷和普惠小微两大核心业务。

消费贷板块,自营产品“好会花”全年累计放款规模173.35 亿元;普惠小微业务年末贷款余额增至127.68亿元,较上年末增长40.29%,增速显著高于整体贷款增速。

尽管非贷业务是新三年战略的重点领域,但从年报数据来看,个贷业务仍然是百信银行的基本盘,以摊余成本计量,2025年个人贷款占总贷款比例为96.79%,虽然比2024年的99.94%下降3.15个百分点,但仍占比较高。横向对比来看,同期,网商银行个人贷款占总贷款比例为93.50%;微众银行为54.01%。

这种轻资产、重零售的结构,既是其快速扩张的优势,也为后续资产质量承压埋下伏笔。

信用减值损失激增、管理费高企

与规模、营收高增形成强烈反差的是,百信银行是四家纯线上互联网银行中唯一增收不增利的机构。

2023 年,百信银行净利润 8.55 亿元,创下成立以来利润峰值。但 2024 年开始盈利急转直下,2025 年进一步恶化。

2024年,百信银行净利润 6.52 亿元,同比下滑 23.7%。2025年净利润 4.53 亿元,同比下滑 30.58%,较 2023 年峰值接近腰斩。2026 年一季度该行净利润进一步跌至 0.36 亿元,同比大跌 83.71%,盈利压力持续加剧。

“增收不增利” 的核心原因,在于信用减值损失激增与业务管理费高企的双重挤压,两项支出几乎吞噬全部营收增量。

2025年,百信银行信用及其他资产减值损失合计高达35.83亿元,较 2024 年的 21.60 亿元增加 14.23 亿元,增幅 65.88%。该金额占营业收入的 60.4%,是净利润的 7.9 倍。意味着每 100 元营收中,有 60.4 元用于覆盖坏账风险。年报解释,减值激增主因是 “受市场环境冲击影响,本行信贷资产质量阶段性承压”。

拉长周期看,2023年至2025年,百信银行累计计提信用减值损失76.64亿元,其中2024年与2025年合计计提57.43亿元,前期经营积累被大幅消耗。盈利收缩直接拖累资本回报指标,ROA(总资产收益率)从2023年的0.82%降至2025年的0.37%,净资产收益率由10.84%降至4.65%,资本使用效率持续走低。

2025年,百信银行业务及管理费达14.74亿元,同比增长20.14%。其中业务宣传费3.70亿元,同比2024年的1.82亿元增长 103.3%,翻倍增长使其成为仅次于员工成本的第二大支出,占2025年净利润的比例高达81.7%。

作为无物理网点的互联网银行,线上获客与品牌推广是核心环节,但近4亿元的宣传投入,远超自身研发投入。

2025年该行研发支出仅2.85亿元,同比减少7.17%,不仅未随规模扩张同步增长,反而出现收缩,且金额低于宣传费用。

不良率创五年新高

尽管大幅计提信用减值损失,但是百信银行的不良贷款率近两年持续攀升。

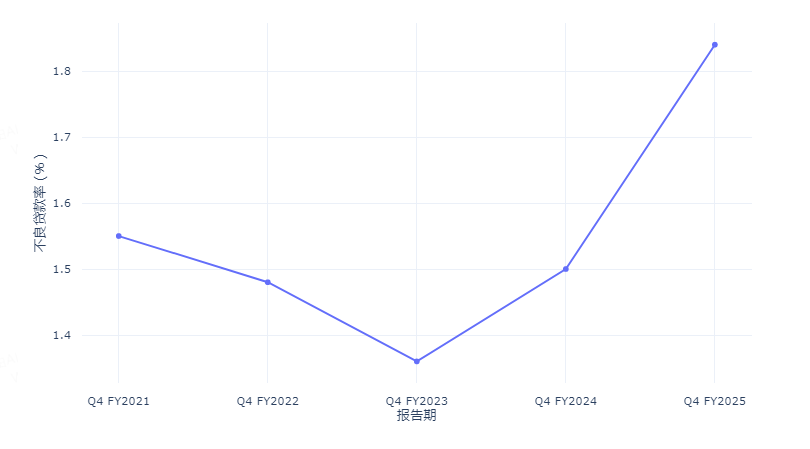

百信银行不良率

【来源:Wind】

2021-2023 年,百信银行不良贷款率持续控制在1.55% 以下,且呈下降趋势;2024 年末,不良贷款率 1.50%,较2023年末的1.36%上升 0.14个百分点;2025 年末不良贷款率进一步升至 1.84%,较 2024 年末的1.50%上升 0.34 个百分点,创五年以来新高,高于同期银行业1.50%的平均水平。

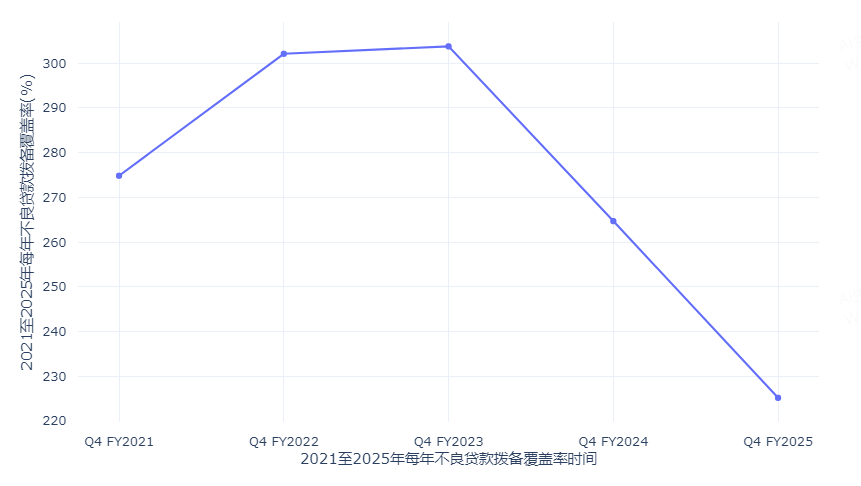

百信银行拨备覆盖率

【来源:Wind】

百信银行拨备覆盖率在近两年呈现下降趋势。2025年末,百信银行拨备覆盖率225.17%,较2024年末的264.69%下降39.52个百分点。

资本充足率方面,2025年末,百信银行核心一级资本充足率9.76%,较2024年末下降0.51个百分点;一级资本充足率10.87%、资本充足率14.18%,分别同比提升0.60个百分点、0.44个百分点。三项指标均低于同期商业银行10.92%、12.37%、15.46%的行业平均水平。

此外,百信银行合规问题频发。

2023年8月,因11项违法违规行为,该行被央行罚款503.2万元,涉及信贷业务、消费者权益保护等多个领域。

2025年9月,因“互联网贷款业务管理不审慎、监管数据报送不合规”等,该行被国家金融监督管理总局罚款 1120 万元,创成立以来最大罚单。

业绩承压之际,百信银行完成成立以来首次核心管理层全面更迭。

2024 年 9 月,深耕金融科技领域 30 余年的寇冠获批出任行长,接替首任行长李如东。寇冠曾在建设银行信息技术条线、电子银行条线工作,先后担任建设银行电子银行部副总经理、总经理,网络金融部副总经理等职务,后任职中信银行科技部总经理,兼具银行管理与金融科技双重经验。

2025年4月,原董事长吕天贵因工作调整辞职;6月,中信银行副行长谢志斌当选新任董事长,8月获监管批复正式履职。谢志斌拥有三十余年金融行业与综合管理经验,履历覆盖保险、银行、地方政务多领域。至此,百信银行完成“董事长+行长”双核心换帅。

2026年是百信银行“新三年战略”的收官之年,从一季度的表现来看,“增收不增利”的困境尚未迎来拐点。

而对于其新管理层来说,要面对的不仅是银行自身的盈利修复,也关系着独立法人直销银行这一业态能否存续的命运。