【周刊客服】

1429866508

山西汾酒“蓄水池” 缩小:预收货款同比下降 19.21%,经销商净减少 98 家

摘要:第四季度归母净利同比降 5.72%。

清香型白酒龙头山西汾酒4月22日发布了 2025 年年报。

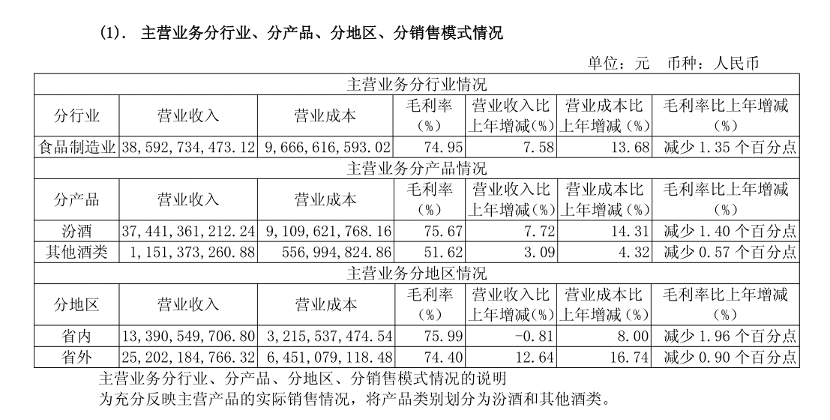

报告期内,公司实现营业收入 387.18 亿元,同比增长 7.52%;归母净利润 122.46 亿元,同比增长 0.03%。其中,第四季度公司实现营业收入 57.94 亿元,同比增长 24.51%;归母净利润 8.42 亿元,同比下降 5.72%。

销量方面,2025 年汾酒销量为 25.03 万千升,同比增长 21.83%,核心产品包括青花汾酒、巴拿马汾酒、老白汾酒、普通汾酒等;其他酒类销量 1.88 万千升,同比增长 24.07%,主要涵盖竹叶青酒、杏花村酒。

收入结构上,汾酒实现营收 374.41 亿元,同比增长 7.72%,占全年总营收的 96.7%;其他酒类营收 11.51 亿元,同比增长 3.09%。

山西汾酒在年报中表示,公司 “一体两翼” 品牌矩阵根基稳固,青花 20、玻汾两大百亿级产品地位进一步夯实;杏花村酒深耕宴席渠道、发力大众市场,竹叶青酒则聚焦细分市场持续深耕。

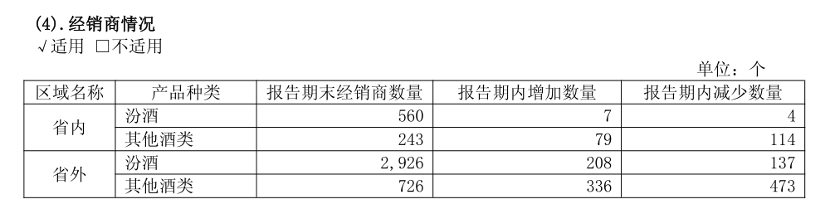

营收整体增长的背后,作为酒企发展基石的经销商数量,在经历连续五年快速扩张后首次出现下滑。

年报显示,2021—2025 年,公司经销商数量分别为 3524 家、3637 家、3940 家、4553 家、4455 家,2025 年全年净减少 98 家。

作为 “一体” 的汾酒主品牌表现稳健:省外经销商达 2926 家,净增 71 家;省内经销商净增 3 家。而 “两翼” 的其他酒类(竹叶青酒、杏花村酒)渠道则出现明显收缩,省内、省外其他酒类经销商分别净减 35 家、137 家,合计减少 172 家。

晶捷品牌咨询创始人陈晶晶认为,汾酒当前渠道结构调整,更像是 “主动优化为主、被动调整为辅” 的转型动作。一方面,公司收缩竹叶青、杏花村等产品渠道,将资源向主品牌与中高端产品集中,以提升渠道效率与盈利水平;另一方面,在行业需求放缓、经销商风险偏好下降的背景下,企业发货节奏趋于谨慎,进一步放大了渠道端的调整表现。

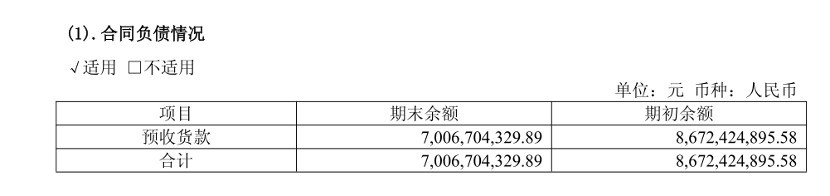

与经销商数量减少同步的,是山西汾酒合同负债的明显回落。

年报显示,截至 2025 年末,公司预收货款(合同负债)70.07 亿元,较 2024 年同期的 86.72 亿元减少 16.65 亿元,同比下降 19.21%。

这也是山西汾酒近五年来首次出现预收货款大幅下滑。

合同负债常被视作白酒企业未来收入的 “蓄水池”。市场观点认为,合同负债下降,一方面可能源于公司主动实施 “控量保价” 以稳定市场价格体系,另一方面也反映出经销商对后续市场动销信心偏弱,打款备货意愿有所减弱。

据陈晶晶介绍,在白酒行业,合同负债本质是经销商预付款的体现:指标上行,代表渠道信心充足、压货备货意愿强;指标回落,则反映经销商经营趋于谨慎,更依赖真实终端动销。短期来看,合同负债回落将直接放慢收入确认节奏,带来阶段性增长压力;但长期而言,这一变化有助于推动企业增长由虚入实,提升经营质量。

预收货款下滑,也在一定程度上影响了经营性现金流表现。年报显示,2025 年山西汾酒经营活动产生的现金流量净额 90.14 亿元,较 2024 年的 121.72 亿元同比下降 25.95%。

与此同时,公司 2025 年各项税费与成本支出均有所上升。其中,销售费用 41.02 亿元,同比增长 10.07%。

近期朝阳永续发布预测显示,今年一季度,山西汾酒预计营业收入在 143.70 亿元 —152.00 亿元,同比变动 - 13.0% 至 - 8.0%;预计净利润 54.5 亿元 —56.50 亿元,同比变动 - 18.0% 至 - 15.0%。

中银国际在研究报告中表示,面对行业调整周期,山西汾酒多价格带产品体系优势逐步显现,省内基本盘把控能力较强,省外市场布局持续优化,预计未来几年营收增长仍具备韧性。

“从年报释放的多项指标来看,汾酒并未出现绝对意义上的增长见顶,但其高速增长阶段已基本结束。” 陈晶晶认为,合同负债回落、渠道结构收缩等信号,均指向同一核心变化:公司增长逻辑正由过去的渠道驱动,转向终端动销驱动。这一转型并非需求坍塌,而是行业进入调整周期下的主动适配。后续关键在于高端产品能否持续放量、渠道库存能否顺利出清,以及价格体系能否保持稳定,这将决定汾酒能否顺利完成本轮转型。