【周刊客服】

1429866508

光伏业务成 “重负”,2025 年现金短债比不足 0.18,合盛硅业 “瘦身” 回血

摘要:半年内大股东减持

国内硅基新材料行业头部企业合盛硅业,近日披露2025年年度业绩。

年报显示,报告期内,公司实现营业收入204.99亿元,同比下降 23.20%;净利润亏损 29.91 亿元,同比下降 271.84%;每股收益- 2.55 元。

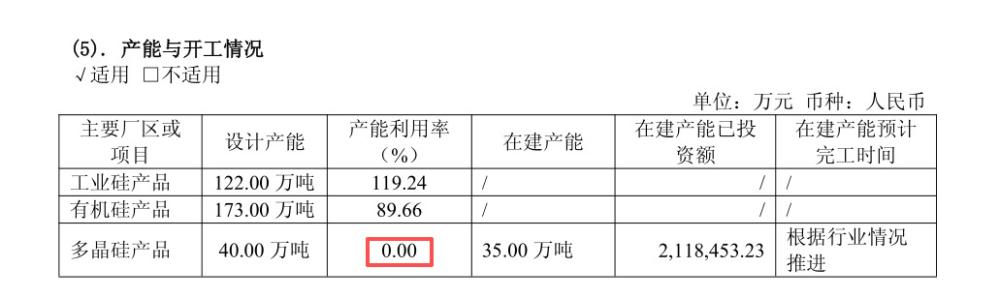

年报显示,合盛硅业主营工业硅、有机硅及多晶硅等硅基新材料的研发、生产与销售,是行业内业务链最完整、生产规模最大的企业之一。截至报告期末,其工业硅产能 122 万吨 / 年,有机硅单体产能 173 万吨 / 年,多晶硅产能 5 万吨 / 年。

对于亏损原因,合盛硅业在年报中解释称,主要受光伏业务拖累。

2025 年,光伏业务因多晶硅产线停产、光伏组件产能利用率偏低,产生大额停工损失与运营亏损。全年光伏产品营收仅 8.99 亿元,占总营收 4.38%;此外,合盛硅业对光伏相关资产计提资产减值损失 8.70 亿元。同时,公司对光伏等长期资产计提16.99亿元资产减值准备。

合盛硅业在年报中坦言,光伏业务已成为业绩 “重负”,2026 年计划适度收缩光伏业务投入。

面对行业周期性低谷,合盛硅业称,将坚持“聚焦主业、固本强核、优化配置”经营策略,依托工业硅、有机硅全产业链协同优势,通过精细化管理与技术改造实施降本增效,核心业务保持稳定运行。

偿债压力方面,据 Wind显示,截至 2025 年末,合生硅业货币资金 20.47 亿元,短期借款 53.93 亿元,一年内到期非流动负债 58.25 亿元。《凤凰 WEEKLY 财经》粗略测算,其现金短债比不足 0.18,远低于 1 倍的安全线,短期偿债风险较高。

2025 年,公司经营活动产生的现金流量净额 40.13 亿元,同比下降 11.16%。年内到期有息负债超百亿元,现有资金与经营性现金流难以覆盖偿债需求。

为缓解现金流压力,合盛硅业 3 月 6 日披露定增计划,拟募资 58 亿元,其中 41 亿元用于鄯善硅基新材料产业基地 8×75MW 背压机组项目(一期),17 亿元用于补充流动资金及偿还银行贷款。

4 月 13 日,公司公告以 4.79 亿元向关联方平价转让亏损芯片资产,未设置业绩承诺及对赌条款,被市场视为 “止损回血” 的重要举措。

业绩承压,公司大股东却在年报发布前相继宣布减持。1 月 20 日,控股股东宁波合盛集团披露减持计划,拟 3 个月内减持不超过 3546.62 万股(不超过总股本 3%),按公告当日股价估算,套现金额超 19 亿元。

2025 年 11 月,持股 2.29% 的大股东富达实业宣布清仓减持。该公司实控人黄达文曾与合盛硅业董事长罗立国共同设立公司前身合盛化工,此举引发市场关注。在当年 11 月的业绩说明会上,有投资者就此提问,公司仅以公告内容回应,未做进一步解释。