【周刊客服】

1429866508

赴港二次上市,传音竞争中求变?

摘要:非洲的经济发展和消费升级,驱动着当地消费者购买智能手机。

近日,有着“非洲手机之王”之称的传音控股向香港联交所递交IPO申请,此次上市拟集资约10亿美元,中信证券担任独家保荐人。这是继2019年登陆科创板后,传音在资本市场迈出的又一关键步伐。

传音在招股书中表示,自2013年以来即深耕以非洲为代表的新兴市场,具有领先的市场占有率和广泛的品牌影响力。

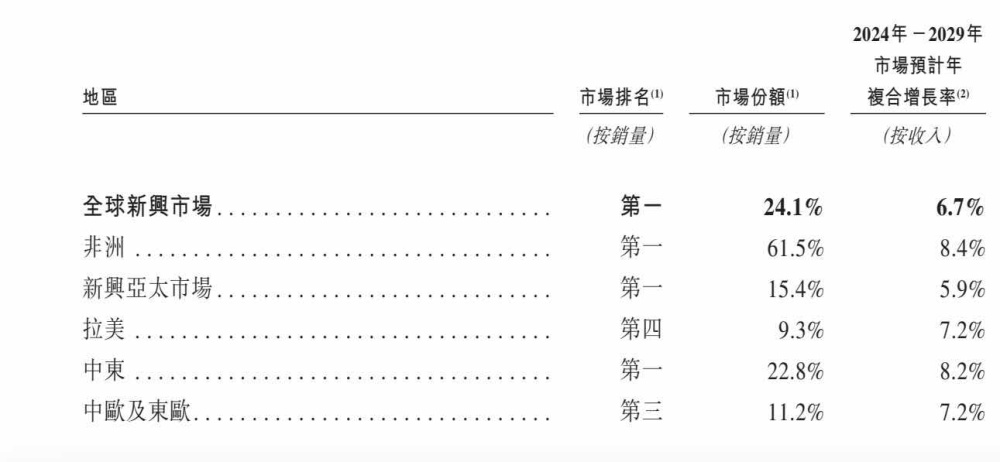

根据弗若斯特沙利文的数据显示,2024年,传音在非洲市场排名(按销量计)第一,市场份额61.5%;新兴亚太市场排名第一,市场份额15.4%;中东市场排名第一,市场份额22.8%。

传音表示,非洲的经济发展和消费升级,驱动着当地消费者购买智能手机。此外传音的功能手机销量强劲,为向智能手机的转换奠定基础。

当前,传音通过三大品牌提供手机产品:TECNO、Infinix、itel。其中,TECNO面对中高端消费者进行高端设计,Infinix主打面向年轻消费者的时尚设计,itel则强调性价比及可靠性,面向大众市场消费者。三者几乎覆盖了不同层级的消费者需求。

然而亮眼的市占率背后,隐忧已现。招股书显示,2025年上半年,传音营收同比下降15.9%至291亿元,净利润大幅下滑56.7%至12.4亿元。其中,非洲地区手机销量从去年同期的5162.1万部降至4186.5万部。传音表示,下滑主要由智能手机及功能手机产生的收入減少所致。

传音面临的挑战主要来自市场结构的变化。随着非洲经济与消费升级,智能手机需求增长,但这也吸引了更多竞争者入局。近年来,realme、OPPO、荣耀等中国品牌相继进入非洲,通过本地制造与运营商合作等方式加速渗透。Omdia数据显示,今年第三季度,传音在非洲市场份额虽仍以50%位居第一,但竞争对手的增速更为迅速,小米年增长率达34%,荣耀更是暴涨158%。

此外,传音的业务高度依赖手机销售。2022年、2023年、2024年、2025及2025上半年,手机收入占传音总收入的比重分别为91.3%、92.0%、92.0%、92.5%及89.8%,这种单一的收入结构使其抗风险能力相对脆弱。一旦手机销量波动,整体业绩便受到直接冲击。公司在招股书中也警示,行业竞争激烈、多国业务管理复杂、地缘政治摩擦及国际贸易法规变化等,均可能对其经营造成重大不利影响。

面对挑战,传音此次赴港上市的目的或为寻找第二增长曲线。根据招股书,募集资金将重点投向三个方面:AI技术研发、品牌建设及移动互联网服务扩展。

分析指出,这透露出传音试图从硬件制造商向“硬件+软件+服务”生态型企业转型的趋势。香港作为国际金融中心,能为传音提供更广阔的融资平台,有助于后续扩张。港股上市也有利于吸引更多国际投资者,优化股东结构,提升公司治理水平。