【周刊客服】

1429866508

11月车市少见未能“翘尾”,乘联分会:多重政策托底2025车市超预期增长

摘要:国内车市仍处于稳定运行轨道

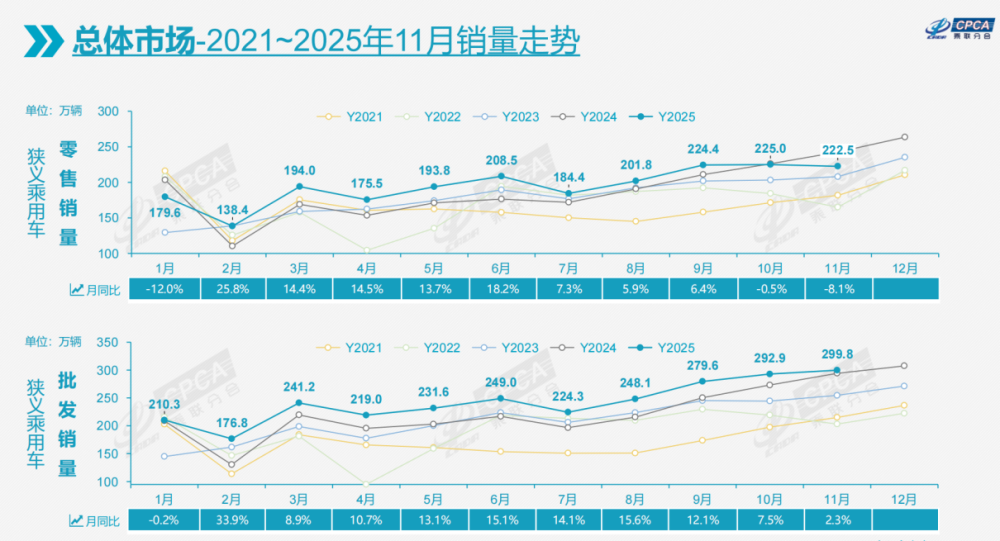

12月8日,中国汽车流通协会乘用车市场信息联席分会(简称“乘联分会)发布数据,2025年11月,全国狭义乘用车(含轿车、SUV、MPV车型)零售销量约为222.5万辆,同比下滑8.1%,环比少见下滑1.1%,这也是2023年以来车市零售销量首次出现同比负增长。前11个月,全国狭义乘用车累计零售销量达到约2148.3万辆,同比增长6.1%。

乘联分会秘书长崔东树特别提到,11月销量环比回落的情况相对少见,其原因在于第四季度车市通常呈现逐渐走强的特征。

崔东树进一步解释称,今年前10个月车市销量增速超过7%,显著高于前几年5%左右的增速,尤其是上半年整体销量增幅突破13%。在此背景下,下半年车市增长需要回归合理、稳定的状态。在国家报废更新、以旧换新政策以及各地政府配套调控举措的协同作用下,尽管11月车市销量环比回落,但国内车市仍运行于稳定、正常的发展轨道。

图/乘联分会

新能源汽车市场虽处于增长轨道,但零售销量同比增幅在10月、11月连续两个月收窄。

11月,新能源汽车国内销量约为132.1万辆,同比增长4.2%,较10月7.3%的销量增幅有所回调。纯电车型仍是新能源汽车中的销售主力,月内零售销量在82.7万辆,同比增长9.2%;插混车型和增程车型当月零售销量均出现同比下滑,分别降至37.8万及11.6万辆。

今年10月,国内新能源汽车月度渗透率首次突破50%。在报废更新、置换更新及新能源汽车免征购置税等普惠政策的托底支撑下,新能源汽车市场平稳增长,11月国内零售渗透率进一步攀升至59.3%,较去年同期提升7个百分点。其中,自主品牌、豪华品牌和主流合资品牌的新能源渗透率分别为79.6%、38.8%及8%,自主品牌在新能源赛道占据绝对优势。

在巩固国内新能源市场领先地位的同时,自主品牌旗下新能源车型也在海外市场实现了较大突破。2025年前11个月,自主新能源车型出口量达到178万,同比增长139%,占自主品牌出口总量的40.6%。

因在新能源市场和出口市场获得明显增量,1-11月,自主品牌零售份额达到约65%,同比增长5个百分点;吉利汽车、长安汽车、长城汽车等头部传统车企品牌份额提升明显。11月单月,自主品牌零售销量达到149万辆,国内零售份额约为67%,同比增长3个百分点。

另据车企发布的数据,截至11月末,比亚迪、上汽集团、吉利汽车的年销目标完成率超过90%,小米汽车、小鹏汽车、零跑汽车已提前完成年销目标。

较之于自主品牌,合资品牌显然面临更大的市场压力。

11月,主流合资品牌零售销量约为49万辆,同比减少19%,环比减少6%。其中,德系品牌零售份额约为14.0%,同比下降1.6个百分点;日系品牌零售份额约为11.7%,同比下降0.7个百分点;美系品牌零售份额约为5.7%,同比下降0.7个百分点。

豪华品牌11月零售销量约为24万辆,虽出现7%的同比下滑,但同时实现了31%的环比提升。当月豪华品牌零售份额约为11%,传统豪华汽车品牌较合资品牌压力更大。

对于12月的车市表现,乘联分会预测,受新能源汽车购置税政策变动影响,消费者年末购车紧迫感更强,因而选择车型更考虑提车进度,继而推高新能源汽车零售表现。从全年维度看,由于2025年以旧换新补贴力度强,年内汽车以旧换新规模预计将超过1800亿元;叠加新能源汽车10%的购置税优惠,惠及车型销量较2024年增加22%,2025年车市有望实现超预期增长。

不过乘联分会也提及,2026年新能源汽车购置税由全免改为按5%减半征收,仅该政策变动就将缩减超千亿元免税让利,车市增长将因此承压。