【周刊客服】

1429866508

营收缩水百亿,蒙牛盯上健身中产的钱包

摘要:跨界,并不容易

短短两年内营收降幅接近百亿,业绩承压下,蒙牛迫切需要发掘新的增长曲线以破局。

近期,蒙牛集团孵化的专业运动营养品牌迈胜,成功斩获近亿元A轮融资。据悉,本轮投资方涵盖仙乐健康、蒙牛创投及高瓴创投等机构,所募资金将重点用于研发体系升级、产品矩阵拓展和市场教育深化三个方向。

晶捷品牌咨询创始人、品牌战略专家陈晶晶对《凤凰WEEKLY财经》表示,近几年,液态奶与常温白奶已进入存量竞争阶段,在这一背景下,功能性营养、运动营养和特殊人群营养成为大型乳企公认的“增量洼地”。蒙牛推出并加码迈胜,正是其持续寻找第二增长曲线的又一战略举措。

迈胜的发展之路,既承载着蒙牛突破业绩困境的战略期许,也直面着行业竞争与自身成长的双重考验。

在国际层面,奥普帝蒙(Optimum Nutrition)、肌肉科技(Muscle Tech)、GU等品牌凭借成熟技术积累,赢得全球消费者广泛认可;在国内市场上,西王食品、康比特、汤臣倍健等企业则依托本土资源、自主研发实力,稳固占据市场份额。

国际品牌的专业壁垒、本土头部的先发优势,以及功能营养领域对技术研发与场景适配的高要求,仍是迈胜必须跨越的障碍。

短期仍需追赶国外品牌配方与设计

构建产品核心竞争力,是迈胜重回大众视野后的核心战略方向。

蒙牛方面对媒体表示,迈胜立足于业内首个集专业营养研究、运动表现评估和深度产品研发三位一体的迈胜运动机能实验室,结合迈胜团队深度行业经验和用户洞察,形成了具有高度差异性的产品竞争力。如在运动营养品的复配优化、功能性成分留存(如甜菜根液的天然活性物质保护)、消化吸收效率提升等领域,迈胜已形成多项领先专利技术储备。

产品布局上,迈胜已搭建起多元化矩阵,覆盖液体蛋白、能量胶、电解质浓缩液、蛋白棒等多个核心品类,目标客群也从专业运动员逐步拓展至普通健身爱好者、青少年及中老年群体,实现全场景运动营养需求覆盖。

同时,迈胜也正在通过与全国超2000家跑团建立合作、运营“迈胜运动营养学院”开展科普传播等方式,放大声量触达核心消费群体。

迈胜官方旗舰店截图

作为2023年才诞生的新锐品牌,迈胜想要在竞争激烈的专业运动营养赛道站稳脚跟,仍面临不小挑战。

以国际头部品牌奥普帝蒙为例,依托多年深耕专业体育领域积累的赛事合作资源、国家队背书及明星运动员代言矩阵,奥普帝蒙已在消费者心中建立起稳固的专业信任壁垒。2024年,奥普帝蒙与迈凯伦F1车队达成官方运动营养合作伙伴关系,持续拓宽了专业场景覆盖。

相比之下,迈胜产品专业性与核心竞争力仍需时间沉淀。

“国际专业运动食品赛道已发展十余年,行业格局成熟且技术积累深厚。国内该领域起步较晚,整体仍处于借鉴国际成熟经验并结合中国市场特性进行本土化探索的阶段。”在独立乳业分析师宋亮看来,迈胜短期内无法与国际品牌直接抗衡。不过,对迈胜而言,可先通过对标国际成熟产品进行技术与产品形态的借鉴,再基于国内目标消费人群的需求特点进行创新迭代,这一发展路径使其在产品打造上具备较强的灵活性与适配性。

陷入与同类品牌的性价比竞争,被消费者指效果欠佳

除了国外品牌,迈胜还需面对本土对手的夹击。

据中原证券研究所核算,截至2024年,西王食品、康比特和汤臣倍健中国三家市场份额之和达到70%。

较国外品牌,三家国内头部运动营养产品价格更亲民。以蛋白粉为例,在某电商平台上,奥普帝蒙售价618元/2270g,康比特则为298元/1800g。

迈胜也沿袭了其他国产品牌性价比路线,其能量胶70元/400g的价格,与康比特89元/540g的同款产品基本持平。

但销量方面,迈胜暂未赶上康比特。天猫康比特官方旗舰店中,蛋白粉、能量胶、肌酸三款核心产品销量排名靠前,分别为10万+、5万+、3万+;迈胜排名前三的产品为能量胶、酸樱桃液、电解质液体盐丸,销量均为1万+级别。

国内品牌虽主打性价比,但产品力仍有提升空间。

一位越野爱好者就告诉《凤凰WEEKLY财经》,以能量胶为例,国外同类产品虽价格偏高,他在运动中使用,确实能感觉到快速补充能量;国内产品价格更亲民,但他在越野赛程中使用时效果不够明显,难以满足在高强度运动下的补能需求。

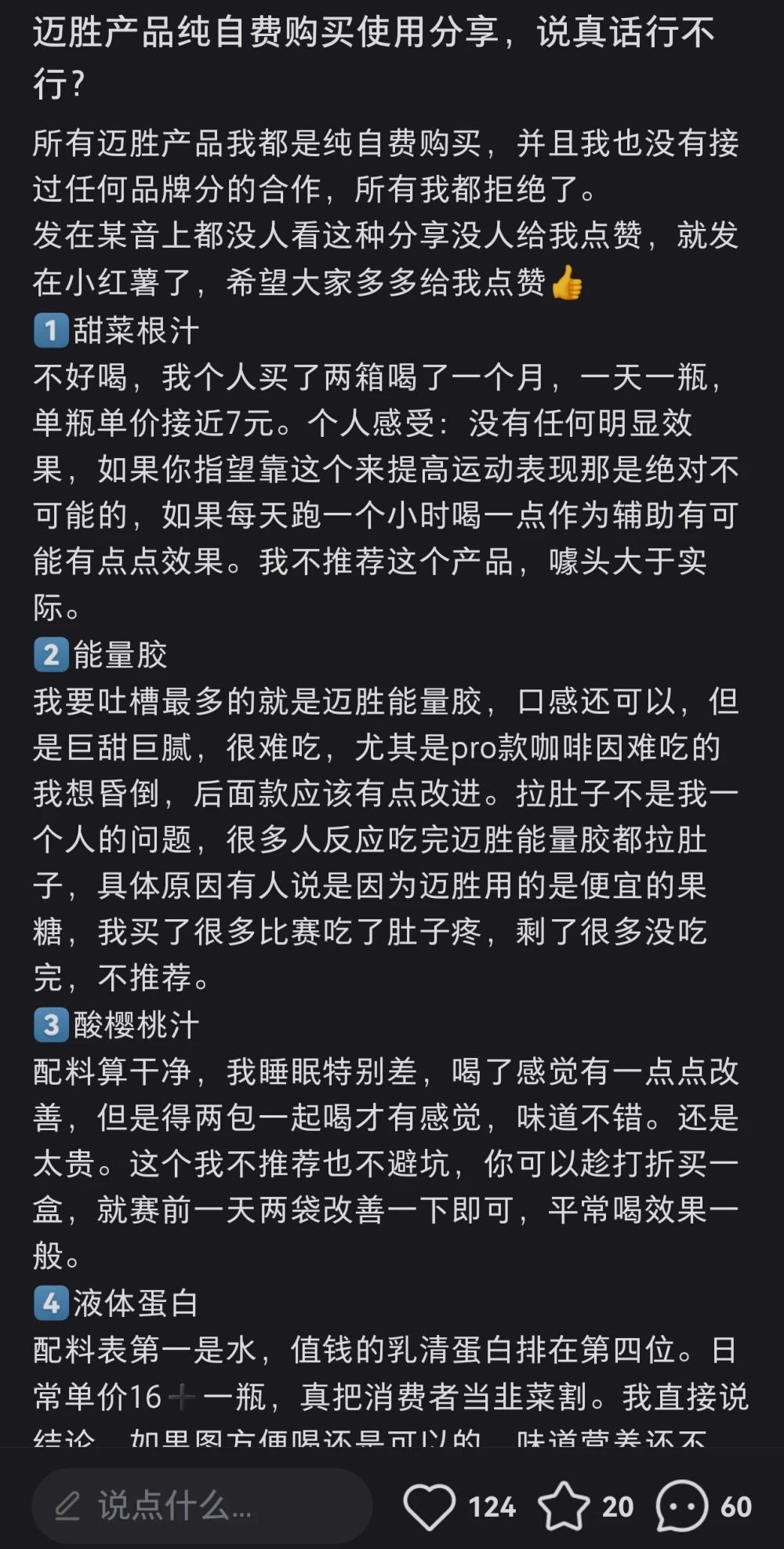

社交平台上,也有部分消费者吐槽迈胜甜菜根液效果不明显,噱头大于实际;能量胶口感还行,但味道太甜;酸樱桃液味道不错,但只有赛前一天两袋可改善睡眠情况,平时喝效果一般......

社交平台用户对迈胜产品评价截图

就现阶段如何提升产品力、迈胜产品未来将如何定位等问题,《凤凰WEEKLY财经》联系蒙牛,截至发稿时,未收到对方回复。

陈晶晶表示,迈胜所处的中国运动营养市场正处于快速扩容阶段。随着“全民健身”理念普及,运动营养正迎来从小众专业向大众健康迁移的关键窗口期。在这一阶段,行业头部品牌尚未成型,迈胜若能借力蒙牛乳业的供应链与渠道体系,从专业人群向更广泛的日常运动与健康消费场景加速渗透,具备在窗口期内成长为新一代头部品牌的潜力。

业绩下滑倒逼转型

推动迈胜加速成长,已成为蒙牛突破业绩瓶颈的战略必然。

从经营数据来看,蒙牛近两年来面临显著的业绩承压态势。2024年,公司实现营业收入886.75亿元,同比下滑10.1%,股东应占利润1.05亿元,同比大幅下滑97.8%;2025年上半年业绩未见明显回暖,营业收入415.67亿元,同比下滑6.9%,股东应占利润20.46亿元,同比下滑16.4%。

业绩下滑背后存在多重驱动因素,在营收端,原奶市场阶段性供给过剩与消费需求不及预期的矛盾持续存在,拖累乳制品行业整体增长;在净利润端,此前收购的贝拉米、现代牧业等资产未达预期,产生的亏损进一步侵蚀了利润空间。

蒙牛2025年中报业绩截图

为破解发展困局,蒙牛提出“一体两翼”战略布局。其中,“一体”聚焦液奶、奶粉、冰品等传统核心业务,筑牢基本盘;“两翼”则以“营养健康平台”和“海外平台”为核心,作为新增长引擎。

“营养健康平台”涵盖乳品精深加工、专业营养、功能营养等新兴赛道,迈胜作为营养健康平台下的一员,是蒙牛未来发展的一个重要分支。

单从体量上来看,迈胜恐难以对冲蒙牛下滑趋势,蒙牛或也志不在此。

“对蒙牛而言,迈胜及整个营养健康赛道的核心价值,并非直接扩大营收规模,而是优化利润结构、提升盈利水平。”宋亮指出,近年来市场环境承压,企业经营逻辑已从过去的规模扩张转向以利润增长为核心的业务结构优化。迈胜所处的功能营养领域,本身就具备高毛利的产品特性。

另外,宋亮认为,迈胜的作用还有帮助蒙牛切入细分消费场景。传统大渠道、大单品的运营模式,已难以适配当下渠道碎片化的市场现状,精细化运营才是行业趋势。

未来,迈胜能否将潜在优势转化为持续的市场竞争力,在行业从小众向大众渗透的窗口期内站稳脚跟,进而助力蒙牛实现向“细分健康生态”的战略转型,最终还需时间与市场的双重检验。