【周刊客服】

1429866508

港股茶饮圈,迎来一位“沪上贵妇”

摘要:上市只是参与下一路竞争的开始

5月8日,港股又迎来了一家新茶饮品牌——沪上阿姨。截至5月8日收盘,沪上阿姨总市值166.07亿港元,高于市场预期118亿港元;收盘价158.4港元/股。

截至5月8日收盘,沪上阿姨股价截图

实际上,中国新茶饮品牌扎堆上市已成为行业常态。

自2021年奈雪的茶率先叩开资本市场大门,2024年茶百道紧随其后成功登陆港交所后,2025年上半年新茶饮上市潮迎来爆发式增长,古茗、蜜雪冰城、霸王茶姬相继在港股与美股挂牌,沪上阿姨作为第六家上市的新茶饮企业,不仅延续了这一热潮,更成为本年度第四只成功上市的茶饮股。

当资本市场的大门向茶饮品牌次第敞开,行业竞争的赛道早已悄然换道。无论是万店版图的扩张速度,还是持续盈利的增长曲线,每一次敲钟上市都意味着品牌站上新的战略高地。

只是,在这场商业竞逐中,上市只是一个起点,无论是沪上阿姨还是其它茶饮品牌,都需要在激烈的市场竞争中勾勒出差异化发展路径,才能走出一条稳健且可持续的增长之路。

在下沉市场加速狂奔

新茶饮品牌相继登陆资本市场后,行业价格体系与市场格局愈发分明。

高端赛道上,喜茶、奈雪的茶以差异化产品和品牌调性,深度塑造消费者认知;蜜雪冰城凭借极致性价比与庞大的万店网络,稳坐下沉市场头把交椅。而中端市场由于品牌发展模式趋同、定价相近,成为竞争最为胶着的红海区域。

但沪上阿姨却在中端市场熬出了头。

从营收和年内盈利两个关键指标来看,其整体呈较为稳定态势。招股书显示,2022—2024年,沪上阿姨分别实现营业收入21.99亿元、33.48亿元、32.85 亿元;年内盈利分别为1.49亿元、3.88 亿元、3.29亿元。

沪上阿姨的打法有两个重点,一是跑马圈地,加速门店扩张,二是走下沉路线,利用“农村包围城市”打通三线及以下城市布局。

实际上,在国内新茶饮版图中,沪上阿姨凭借规模优势稳居行业前列,正全力冲刺“万店俱乐部”入场券。

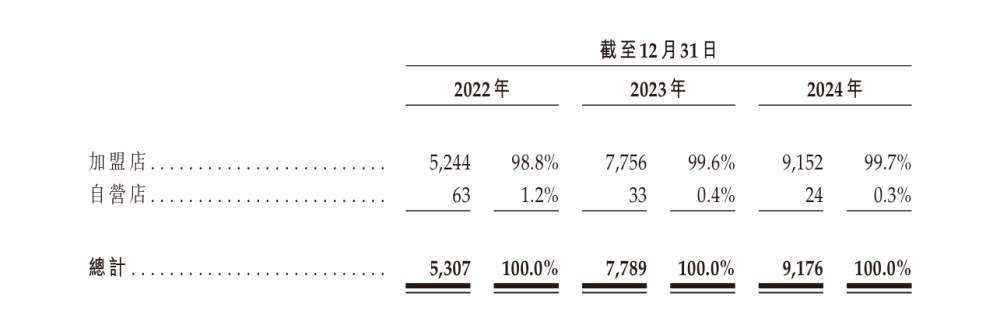

招股书显示,截至2024年12月31日,沪上阿姨一共有门店9176家,其中加盟店为9152家,占比99.7%;自营门店为24家,占比为0.3%。对比2023年同期,沪上阿姨2024年门店数同比增加18%;通过线上及线下渠道产生的GMV达到107.36亿元,较上年同期的97.32亿元增长10.3%。

沪上阿姨门店数量截图

而在这些门店中,下沉市场是主力。

截至2024年12月31日,沪上阿姨网络中约50.4%的门店位于三线及以下城市,并且在2024 年,沪上阿姨的网络新店中有50.7%开设于三线及以下城市。

沪上阿姨在未来发展规划中透露,其计划通过进一步渗透中国现有市场来成功,并向更多下沉市场扩张。

招股书中显示,根据灼识咨询,中国三线及以下城市由于获得现制饮品的机会有限,消费者对现制饮品的需求未被满足,这为现制茶饮店带来巨大的发展机遇。截至2023年12月31日,三线及以下城市的现制茶饮店密度为273 间/百万人口,远低于一线城市的474间/百万人口。三线及以下城市的现制茶饮店市场预计将成为中国现制茶饮店市场中增长最快的细分市场,按GMV计算,2023年至2028年期间,复合年增长率将达22.8%。

也就是说,沪上阿姨认为其在下沉市场仍有增长空间。

另外,在茶饮市场竞争加剧与消费需求变多的情况下,沪上阿姨还在积极调整战略布局,同步推进新品牌孵化,构建多元化品牌矩阵,试图以更精准的市场定位和更丰富的产品供给,满足不同客群需求,提升整体品牌竞争力。

比如2022年推出的“沪咖”一般设于沪上阿姨门店内,已推出“东方拿铁”,包括咖啡拿铁、茶拿铁、茶咖拿铁以拓宽市场接触面; 2023年推出的“轻享版”主要为街边店,品牌概念是为三线及以下城市的消费者提供更具性价比的茶饮选择,提供的产品主要为多料奶茶、轻乳茶、水果茶及冰淇淋;2024年又推出“茶瀑布”(轻享版2.0升级品牌概念),将消费客群定位在追求质价比的Z世代和学生群体,进一步捕捉下沉市场的需求。

冰火两重天的上市路

在二级市场起飞的不仅是沪上阿姨。

盘点已上市的茶饮企业近况不难发现,近期在港股上市的古茗和蜜雪冰城成绩亮眼。如2月12日上市的古茗,首日市值为219.14亿港元,此后一路高歌猛进,截至5月8日收盘,其市值飙升至604.06亿港元。

蜜雪集团的表现更是强劲,3月3日上市首日开盘大涨,截至5月8日收盘,其市值突破1093.47亿港元,如今市值已超1810.02亿港元,彰显出强大的市场影响力与增长潜力。

截至5月8日收盘,蜜雪集团股价截图

中国食品产业分析师朱丹蓬对《凤凰WEEKLY财经》表示,蜜雪冰城有很高的护城河、非常好的供应链完整度,无论是品牌效应、规模效应,还是粉丝效应都具备,所以它能够吸引二级市场。

然而,新茶饮赛道并非一片坦途,以备受关注的霸王茶姬为例,在美国纳斯达克上市后,它未能复制蜜雪冰城的“市值神话”,截至5月8日收盘,霸王茶姬报收32.5美元/股,总市值与4月17日的59.54亿美元基本持平,为59.65亿美元,与蜜雪冰城发展态势形成鲜明对比。

反观“新茶饮第一股”奈雪的茶,市值已从293.63亿港元降至19.1亿港元。从关键数据维度来看,其增长动能更是明显不足,2022—2024年,奈雪的茶分别实现营业收入42.92亿元、51.64亿元、49.21亿元;股东应占溢利分别为-4.69亿元、0.13亿元、-9.17亿元。

朱丹蓬指出,霸王茶姬是在资本深度捆绑下的产物,从前段时间的“冰勃朗”事件可以看出,烧了很多钱去做扩张,而没有用这些钱去改善原材料,提升品质,提升消费者的体验。而奈雪的茶问题在于品牌调性支撑不起大店模式,品质竞争力并未与其它品牌拉开差距,客户关联性不强,整体服务体系也不够完备。

不过,掉队的奈雪的茶也不想坐以待毙。近日,奈雪的茶新店使用了形似雪花的全新logo,并将“奈雪的茶”改成“奈雪”,拼音“NAIXUE”变成了“Naìsnow”。

奈雪的茶官方微博截图

奈雪的茶内部人士回应媒体称,奈雪确有在十周年启动品牌全面升级的计划,全新的logo形象正是品牌升级的其中一步。奈雪新logo以“雪花”和“果实”为核心元素,沿用了标志的奈雪绿色调。logo中的“NaiSnow”既是国际化表达,更是对品牌内核的诠释。其中“Nai”融合了“N自然、A艺术、I想象”三大核心价值,“Snow”则呼应logo中雪花意象,从取音、取形、取意三个层次释放品牌心智。目前新logo已应用于部分新店,后续将逐步覆盖线上线下全渠道,预计品牌将在5月正式官宣logo切换。

在经历了前期的快速扩张后,新茶饮行业后期必将步入存量竞争阶段。在此过程中,各品牌之间的竞争将从单纯的规模扩张、价格竞争,转向供应链建设、产品创新、品牌文化塑造以及服务质量提升等全方位的比拼。

而这时,那些真正能够精准把握消费者需求变化,持续优化产品品质,构建起稳固品牌壁垒的品牌,才会是最后的赢家。