【周刊客服】

1429866508

后地产时代,中联重科破圈的“新答卷”

工程机械巨头中联重科,交出了一份波澜不惊的答卷:营收下降,净利微增。

不过,有一项数据却格外亮眼:2024年,中联重科海外营收首次超过国内。

据中联重科2024年财报,2024年,中联重科营收454.78亿元,同比下降3.39%,净利润35.20亿元,同比增长0.41%。

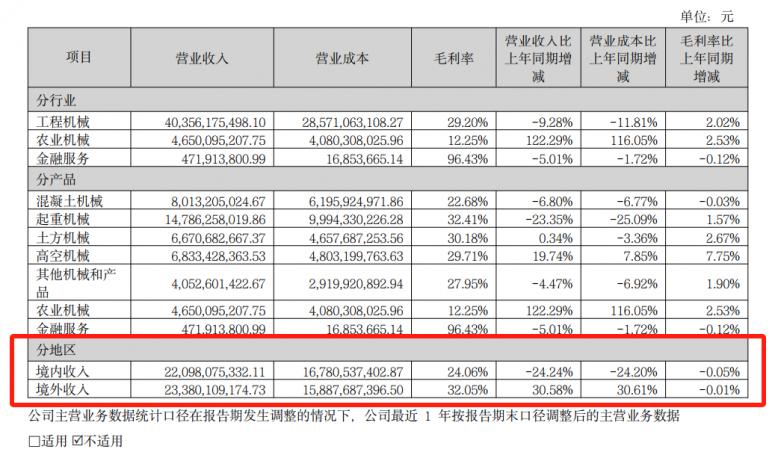

2024年境外收入233.8亿元,同比增长30.58%,境外收入占比提升至51.41%。实现了在海外“再造一个中联重科”。

作为与房地产关联度较高的行业,中联重科的业绩伴随中国房地产市场的调整持续走低,2021年其营业收入达到671.31亿元之后,于次年骤然下滑,2023-2024年保持在400亿-500亿元之间。其市值也较2021年巅峰时期的1200多亿元跌去约50%。

让新引擎尽快发力,是中联重科当下以及未来一段时间在做的事。

但新故事,并非一帆风顺。

从某种意义上说,在总收入基本保持不变的情况下,中联重科海外收入增长过半之时,也是国内业务“磨底”之时。

两个市场的状态。在海外,体现在销售费用的上涨,在国内,则体现在需要维系不断下滑的市值。

海外“再造一个中联重科”

翻阅中联重科的官方微信,仿佛打开了一幅新的“世界地图”。

从2024年2月19日,携一款挖掘机和一款滑移装载机亮相美国新奥尔良ARA展开始,中联重科的名字已经和印尼、刚果(金)、法国、土库曼斯坦、肯尼亚、阿根廷、沙特阿拉伯等多个国家联系起来。

在年报中,中联重科表示,截至2024年底,公司已实现在全球40余个重点国家布点,一级空港覆盖近200多个国家,全球各主要城市已建成各类网点超400个,海外主要国家和地区已基本实现全覆盖。

而且,境外市场的整体毛利率为32.05%,也高于境内的24.06%。

2024年年报截图

在工程机械行业,有这样一个说法:从前,如果代理商不冲销量,就用新代理商取代它;现在,如果代理商经营保守,就用直营公司替换它。

中联重科的海外业务,也尽可能以直营的方式推行。

中联重科官方微信称,在“本土化”战略的推动下,中联重科在重点市场推行“海外航空港+本地化团队+产品事业部”的模式,即在重点推广国家建立分支机构,招聘当地员工,依托航空港,各产品线都可以共享硬件、软件资源,及时捕捉商机信息,并基于统一的大数据平台,实现海外业务的扁平化管理。

在回答投资者提问时,中联重科称,已将超过半数的研发资源投入海外。依托“端对端、数字化、本土化”的直销体系,力求通过市场覆盖面的广泛化、团队建设的完善化和产品品类丰富化,提升销售规模及销售质量。

中联重科工程起重机在阿联酋 图/中联重科官网

国投证券研报认为,中联重科海外收入增速表现的差异化主要源自其独特的直销模式,该模式前期的建设和开拓效率较慢,但后期随着布局完善,优势将得以显现。

年报显示,2024年,中联重科的销售费用达到37.20亿元,同比增长了10.6%,公司解释称,这主要是与海外市场销售相关的费用增加。

海外业务高速增长的另一面,是国内仍在“磨底”。

2024年,中联重科境内收入220.98亿元,较上一年下滑约24.24%。

分产品来看,公司的两大传统业务混凝土机械和起重机械的营收分别下降了6.80%和23.35%。工程机械的总收入占比也从94.50%下降至88.74%。

与此同时,中联重科也为维护市值付出了一定的成本。

年报显示,2024年全年,第一期员工持股计划减少了约8278万股,股份支付费用也因此由2.08亿元大幅增长至6.83亿元,使得管理费用增加了大约17%。中联重科表示,主要系与员工持股计划相关的股份支付费用增加。

智慧突围

除了海外突围,中联重科还将目光放在了农业机械和人工智能方面。

中联重科表示,在稳固原有三大优势板块行业地位的同时,大力培育土方机械、高空机械、农业机械、矿山机械等第二增长曲线,以及布局具身智能等未来产业作为第三增长曲线。截至2024年末,第二增长曲线的收入占比已超过48%。

年报显示,2024年,中联重科农业机械收入达到46.50亿元,大幅提升122.29%。

农机行业也是国家大力补贴的对象。2024年4月,财政部副部长王东伟表态称,中央财政2024年将继续支持农业装备推广应用,年内安排246亿元支持农机购置与应用补贴,加力实施农机报废更新。

公司披露的投资者关系记录表显示,中联重科在国内农业机械市场排名升至行业第五,烘干机市占率第一,小麦机稳居行业前二,200马力段中高端拖拉机进入行业前三。

中联重科拖拉机 图/中联重科官网

包括潍柴动力、徐工机械、山东临工在内的多家工程机械企业都已经进入农机领域。徐工机械2024年半年报显示,上半年徐工农机进入增长快车道,实现收入同比增长近170%。

但农机行业是一项“苦活累活”,年报显示,中联重科农机的毛利率只有12%,是各产品线中最低的。同时,以2024年上半年毛利率对比,中联重科农机的毛利率也低于国内另一农机巨头一拖股份。

较低的毛利率意味着巨头效应明显,只有头部的巨头才能在行业中有较好的发展空间。由此看来,中联重科行业第五的排名,仍需继续向上爬升。

伴随着机器人热度不断提升,中联重科也试图在其中分一杯羹。

公开资料显示,中联重科作为实施单位,担当“人机环境”物流机器人项目,该项目为湖南省2025年十大技术攻关项目之一,研制面向仓储物流场景的智能机器人以及支持具身智能的AI原生云平台。

中联重科在年报中称,公司近年来在人工智能、云计算、大数据、物联网等前沿技术上持续投入研发并加速应用,大数据、云计算等数字化技术发明专利申请量在行业排名第一,构建起工业互联网、具身智能等未来产业生态。人工智能时代将推动工程机械行业与互联网、大数据、云计算等领域的深度融合,形成新的产业生态。未来,公司的每个产品都有望成为一个“具身智能设备”、实现“机器人化”,具备单机智能+机群协作的能力。

2025年1月25日,中联重科在2024年度总结表彰大会暨年会上展示了研发出来的特种作业机器人、人形机器人样机的部分功能。

人形机器人在生产车间作业 图/中联重科官网

回答投资者提问时,中联重科表示,目前,公司已开发出1款轮式人形机器人与1款双足人形机器人样机,已初步实现部分日常生活简单基本动作及工厂物流搬运、分拣等作业,未来有望广泛应用于仓储物流、柔性制造、商业服务、居家养老等场景。

值得一提的是,中联重科2024年的研发费用中,耗材支出大幅下降约10亿元,职工薪酬则增加了2.8亿元,这或许意味着中联重科的研发已经不局限于当下的产品,而是朝着原生创新技术迈进。

但对于中联重科而言,这恐怕又是一项长期的“换挡”。

中联重科回答投资者提问时表示,目前该公司开发的机器人都尚未量产,未产生实质性收入,预计对公司短期业绩无提升贡献。

事实上,目前发力机器人的,除了专业的机器人公司之外,各行各业都有向机器人领域进军的愿望。

以新能源汽车为例,智能汽车领域的关键技术,如自动驾驶算法、高精度传感器和电动化底盘,正逐渐展现出对人形机器人的高度适配性。

同样的道理也可以应用到工程机械行业,越来越智能的各类工程机械,也是通向具身智能的一条坦途。

但一如早期移动互联网与金融、零售等各行各业碰撞时的经历类似,当机器人技术与各行各业发生新的交集时,究竟谁才会是新行业的主导者,犹未可知。

这也是中联重科在未来需要用“实质性收入”来回答的问题。